Akcje Enter Air wciąż mogą rosnąć, uważają analitycy DM BDM i rekomendują zakup walorów

W przyszłym roku analitycy spodziewają się nieznacznego wzrostu operacji lotniczych oraz częściowej wymiany floty. Co więcej, według ich szacunków Enter Air powinien podtrzymać wypłatę dywidendy.

Przez ostatnich 12 miesięcy cena akcji czarterowego przewoźnika podskoczyła o niemal 15%, a rezultaty po III kw. 2024 r. okazały się zbieżne z prognozami ekspertów. Eksperci DM BDM w najnowszym raporcie podtrzymali rekomendację „kupuj”, ustalając cenę docelową na poziomie 69,5 zł za walor, co daje 25% potencjał wzrostu.

Rekordowe lato

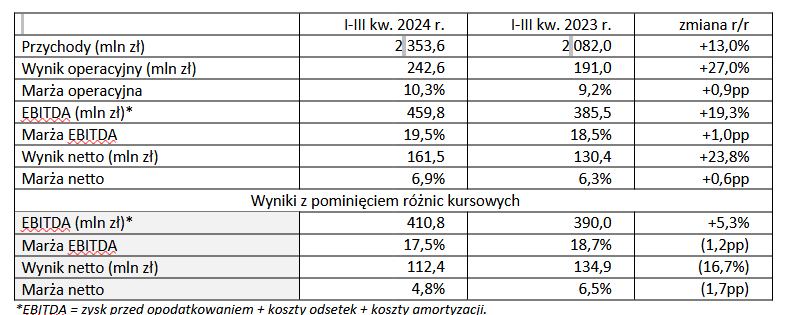

Po pierwszych trzech kwartałach 2024 r. Enter Air wypracował niemal 2,4 mld zł przychodów, o 13% więcej niż w analogicznym okresie poprzedniego roku. EBITDA wzrosła o 19,3% do 459,8 mln zł, a zysk netto – o 23,8% do 161,5 mln zł. Co ważne, po skorygowaniu o różnice kursowe, EBITDA opiewa na 410,8 mln zł, a zysk netto – 112,4 mln zł.

Wyniki finansowe Enter Air po III kw. 2024 r.

Źródło: Spółka

„2024 r. to czas rekordów i poprawy wszystkich wskaźników naszej działalności. Tegoroczny sezon letni był rekordowo długi, a dzięki zwiększeniu skali działalności zanotowaliśmy najwyższe w historii przychody zarówno w samym trzecim kwartale, jak i narastająco od rozpoczęcia roku. Dzięki nowym maszynom istotnie zwiększyliśmy naszą efektywność operacyjną, a stabilna sytuacja finansowa i wcześniejsza spłata pożyczki PFR umożliwiły nam wypłatę rekordowo wysokiej dywidendy dla akcjonariuszy” mówił Grzegorz Polaniecki, członek zarządu Enter Air.

Enter Air: 2,4 mld zł przychodów i 460 mln EBITDA w I-III kw. 2024 r.

2025 r. ze zmianą floty

W najbliższym czasie spółka zamierza wymienić część samolotów. Kluczowy pod tym względem będzie 2026 r., bowiem wtedy dostarczonych zostanie 6 modeli Boeinga 737 Max.

„Tak jak zakładaliśmy w naszej poprzedniej rekomendacji, na przestrzeni 2025 r. Enter Air planuje utrzymać zdolności przewozowe na poziomie sezonu letniego 2024 r., zastępując dwie jednostki ACMI samolotami NG. W naszej ocenie taka zmiana zwiększy liczbę operacji w niskim sezonie, jednocześnie obniżając rentowność w tym okresie. Symultanicznie pozwoli ona osiągnąć większe oszczędności w lecie, co przy wzroście liczby wylatanych godzin (efekt poprawy utylizacji floty), pozwoli na dalszą progresję wyników w 2025 r. Mając powyższe na uwadze, w całym 2025 r. spodziewamy się wzrostu liczby operacji lotniczych o około 5%, co powinno pozwolić wygenerować przychody na poziomie około 3,1 mld zł. Prognozujemy również, że spółce uda poprawić wynik na poziomie EBITDA r./r. o 6% do 523,8 mln zł” zauważyli specjaliści w raporcie.

Enter podpisał umowę czarteru z TUI Poland

Dywidendy podtrzymane

W tym roku Enter Air wypłacił 77,2 mln zł dywidendy, czyli 4,4 zł na akcję. Eksperci przewidują, że w kolejnych latach polityka dzielenia się zyskiem z inwestorami będzie podtrzymana.

Notowania Enter Air w ciągu ostatnich 12 miesięcy

„Oczekujemy, że przewoźnik będzie kontynuować politykę redystrybucji zysków na rzecz inwestorów w kolejnych latach. Prognozujemy, że w 2025 r. DPS wyniesie około 2,5 zł, co implikuje stopę na poziomie 4,5%” podsumowali analitycy DM BDM.

Enter Air wraca do wypłat zysków. Dywidenda w 2024 roku będzie rekordowa