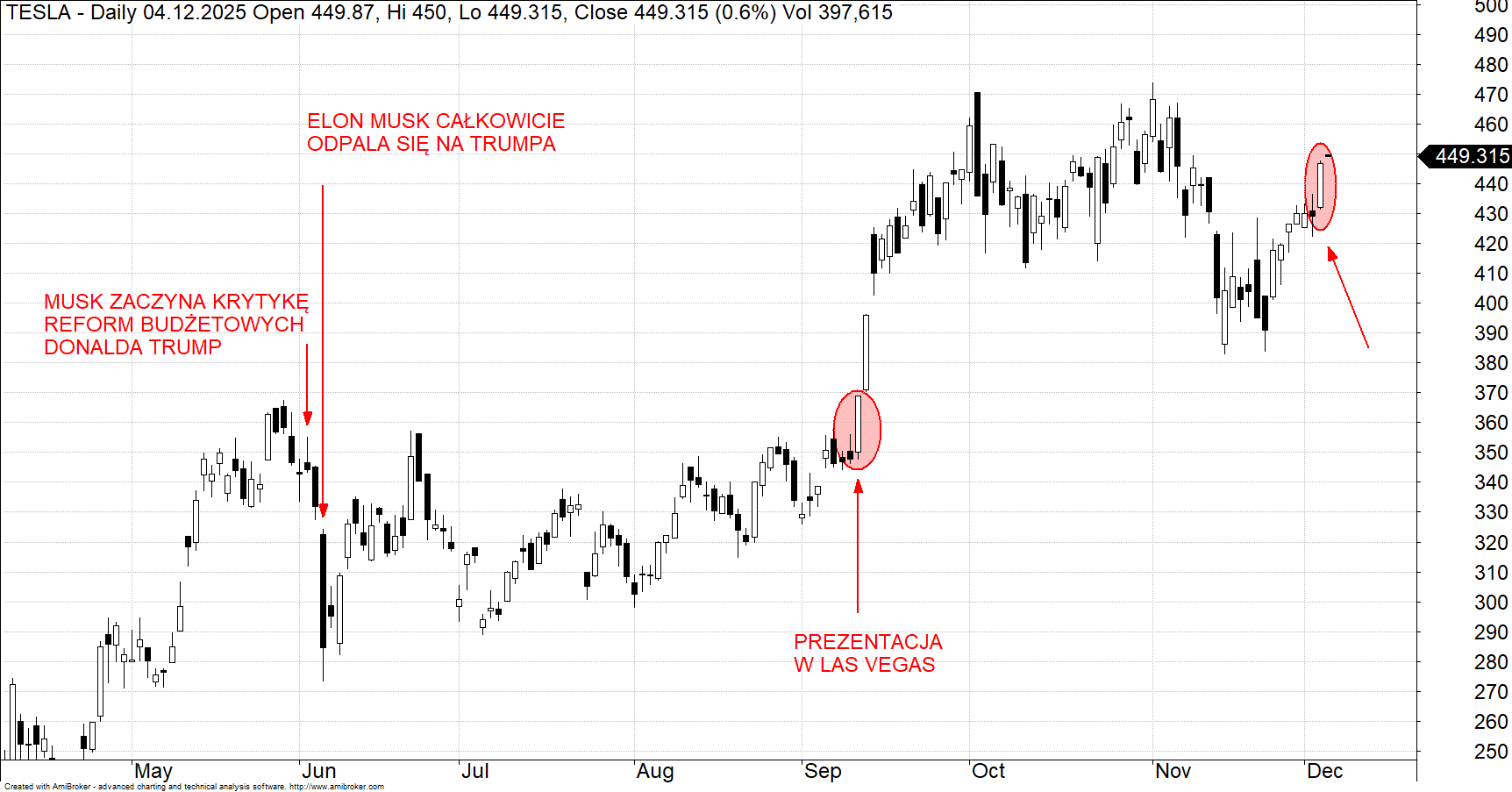

Tesla rośnie na nadziejach, że roboty Optimus przegonią samochody

Na Wall Street coraz wyraźniej widać, że Tesla ma być w przyszłości mniej producentem samochodów, a bardziej fabryką humanoidalnych robotów. Środowa sesja była tego symbolicznym potwierdzeniem: kurs spółki wzrósł o ok. 4 %, a inwestorzy kupowali akcje nie tyle w oparciu o wyniki sprzedaży aut, ile o obietnicę nowego biznesu opartego na robotach Optimus.

Mówiąc wprost: Tesla znów żyje własnym życiem, oderwana od szerokiego rynku.

Tesla znów pod prąd rynku. Ale cień Michaela Burry’ego wraca

Biały Dom patrzy na roboty, a inwestorzy na Optimusa

Impulsem do środowych wzrostów był raport analityczny Barclays. Dan Levy, analityk banku, zwrócił uwagę, że Biały Dom rozważa na 2026 r. prezydenckie rozporządzenie dotyczące humanoidalnych robotów. W amerykańskiej debacie politycznej roboty zaczynają być traktowane jako kolejny front rywalizacji technologicznej z Chinami.

Akcje spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Levy podkreśla, że firmy już dziś rozglądają się za możliwością uzyskania federalnego wsparcia - od dotacji, po ulgi podatkowe - na automatyzację, budowę bardziej odpornych łańcuchów dostaw i wdrażanie robotów na większą skalę. Większe zaangażowanie państwa w ten sektor może, jego zdaniem, dodatkowo napędzić optymistyczny scenariusz dla Optimusa, humanoidalnego robota Tesli.

Elon Musk chciałby sprzedawać Optimusa klientom zewnętrznym już od 2026 r. Problem w tym, że na razie to przede wszystkim wizja. Robot nie jest jeszcze dostępny w regularnej sprzedaży, a inwestorzy nie mają twardych danych o cenie końcowej, strukturze kosztów czy realnym popycie. To sprawia, że wycena tego segmentu jest w dużej mierze ćwiczeniem z wyobraźni.

Kraken przejmuje Backed. Spółkę, która specjalizuje się w tokenizowanych akcjach

Analitycy liczą roboty, zanim ktokolwiek je kupi

Mimo tej niepewności, Wall Street nie ma oporów, by próbować przeliczyć robota na dolary. Ben Kallo z Baird, który we wrześniu podniósł rekomendację dla Tesli z „trzymaj” do „kupuj”, przyjmuje w swoich szacunkach koszt jednostkowy Optimusa na poziomie ok. 20 000 USD i zakłada 50 % marży brutto. Sam nie pokusił się o konkretną prognozę wolumenu sprzedaży robotów, ale podkreśla, że Tesla ma „wiele rozgrzanych projektów” i liczy, że przynajmniej część jej „AI moonshotów” faktycznie wypali. Jego cena docelowa dla akcji to 548 USD.

Jeszcze ambitniej do tematu podchodzi Tom Narayan z RBC. Również rekomenduje Teslę jako „kupuj”, ustalając cenę docelową na 500 USD za akcję. W jego modelu taka wycena oznacza kapitalizację spółki przekraczającą 1,5 bln USD. Kluczową rolę odgrywają tu właśnie roboty: Narayan zakłada, że w 2050 r. sprzedaż Optimusa i kolejnych generacji humanoidów sięgnie 400 mld USD. Ten biznes wycenia na 10-krotność rocznych przychodów, a po zdyskontowaniu do wartości obecnej daje to ok. 640 mld USD. Innymi słowy, roboty odpowiadają u niego za ponad jedną trzecią całej wartości Tesli.

Bardziej zachowawcze, ale nadal bardzo optymistyczne podejście prezentuje Edison Yu z Deutsche Banku. Zamiast patrzeć do 2050 r., koncentruje się na 2035 r. W jego scenariuszu Tesla sprzeda do tego czasu 1,25 mln robotów rocznie, po ok. 25 000 USD za sztukę. To przekłada się na 31 mld USD przychodów z segmentu robotycznego. Yu przykłada do tej kwoty mnożnik 30-krotności sprzedaży, a po zdyskontowaniu do dnia dzisiejszego wycenia ten strumień biznesu na równowartość ok. 111 USD na jedną akcję Tesli. Sam również ma rekomendację „kupuj” i cenę docelową na poziomie 470 USD.

Wspólny mianownik tych wyliczeń jest prosty: w modelach analityków to nie produkcja samochodów elektrycznych, ale właśnie humanoidalne roboty coraz częściej decydują o tym, ile ich zdaniem Tesla powinna być dziś warta.

Saxo wprowadza do oferty dla polskich inwestorów fundusze ETF od Vanguard

Rynek wycenia science fiction

Kłopot polega na tym, że w praktyce nikt jeszcze nie sprzedaje na masową skalę „naprawdę użytecznych” humanoidalnych robotów. To nie kolejny model SUV-a, gdzie można porównać marże, koszty czy popyt z innymi producentami. Z punktu widzenia inwestora przypomina to raczej próbę wyceny branży, która wciąż jest bliżej science fiction niż codziennego przemysłu.

A jednak te liczby już dziś wbudowywane są w kurs Tesli. Jeśli Tesla nie dowiezie obiecywanych wolumenów, ból odczują także inwestorzy z Europy, dla których amerykańskie „growth stories” są ważnym składnikiem portfeli, zwłaszcza w środowisku niskiej podaży rodzimych spółek technologicznych dużej skali.

Jensen Huang nie widzi bańki AI. Nvidia dowozi wyniki, a kurs akcji mocno rośnie

Roboty w pakiecie z wynagrodzeniem Muska

Roboty pojawiają się zresztą nie tylko w raportach analityków, ale i w samym systemie motywacyjnym CEO. W nowym, gigantycznym pakiecie wynagrodzeń Elona Muska, którego potencjalna wartość liczona jest w bilionie USD, jednym z celów jest właśnie sprzedaż humanoidów.

Warunek brzmi jasno: do 2035 r. Tesla musi sprzedać łącznie milion robotów. Jeżeli historia potoczy się tak, jak zakładają najbardziej bycze scenariusze z Wall Street, osiągnięcie tego progu będzie „formalnością”. Jeśli jednak rzeczywistość okaże się mniej łaskawa niż arkusze kalkulacyjne, ten cel może stać się symbolem przeszarżowania wokół narracji AI.

Dla inwestorów po tej stronie Atlantyku cały ten obraz sprowadza się do jednego pytania: czy jesteśmy gotowi płacić za Teslę jak za firmę, która dopiero ma stać się liderem rynku humanoidalnych robotów, choć dziś ten rynek praktycznie nie istnieje? Środowe i czwartkowe notowania pokazują, że odpowiedź Wall Street brzmi coraz częściej: tak. Pytanie, jak długo rynek będzie skłonny tę odpowiedź utrzymywać, zanim zażąda czegoś więcej niż kolejnych wizualizacji Optimusa na prezentacjach Muska.