Przyszłoroczne marże Atende pod presją. Analitycy obniżają rekomendację

Informatyczna spółka może mieć w przyszłym roku problem z poprawą marży operacyjnej ze względu na przedłużające się prace przy kontrakcie z PGE. Dopiero jego realizacja umożliwi firmie poprawę wskaźnika – zauważają eksperci Banku Pekao.

W ciągu ostatnich 12 miesięcy cena akcji Atende zjechała o niemal 25%. Zgodnie z najnowszą rekomendacją sporządzoną w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego, zalecenie brzmi "sprzedaj", a cenę docelową ustalono na 2,3 zł za akcję. Poziom ten implikuje około 13% spadek notowań względem poniedziałkowego kursu walorów.

Problematyczne zamówienie

W kwietniu 2022 r. konsorcjum, którego członkiem jest Atende, podpisało umowę z PGE Systemy dotyczącą wdrożenia systemu dla PGE Obrót oraz PGE Dystrybucja. Wynagrodzenie z tytułu wykonania kontraktu ustalono na 154,3 mln zł, a zgodnie z pierwotnymi ustaleniami, system powinien być wdrożony w ciągu 3 lat.

Dziś już wiemy, że kontrakt napotyka liczne komplikacje, o czym świadczą kolejne przesunięcia w harmonogramie prac. Zgodnie z ostatnim raportem z 12 listopada, pilotażowe wdrożenie systemu opóźniło się przynajmniej do lutego 2025 r. Co więcej, koszty z tytułu realizacji tego etapu są wyższe od planowanych o 14,7 mln zł.

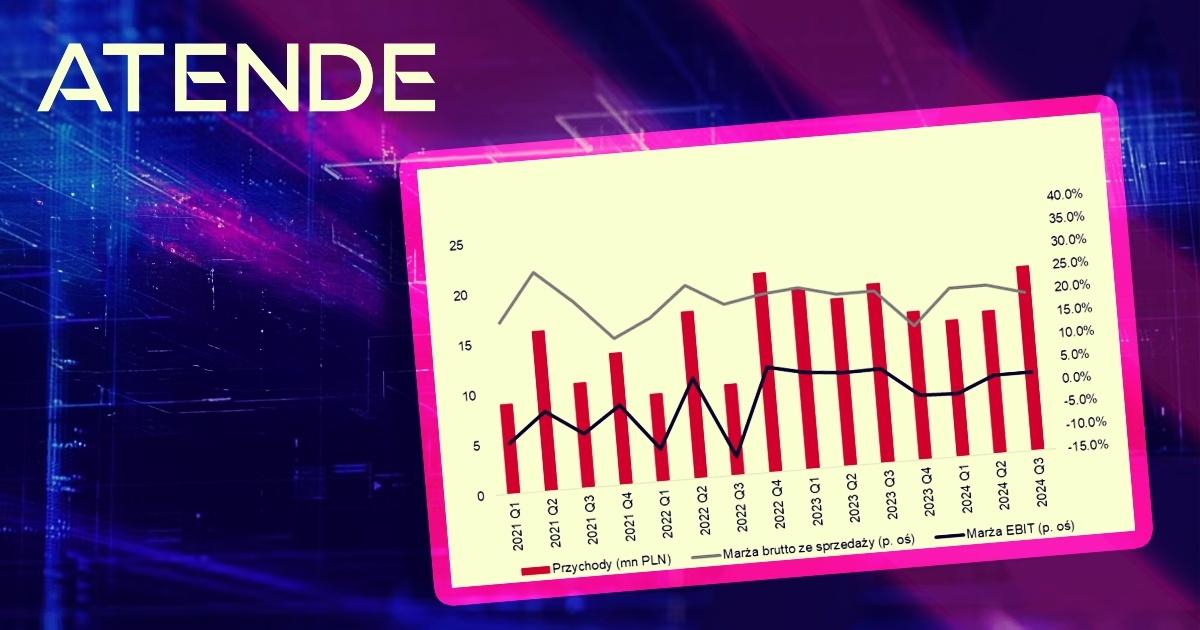

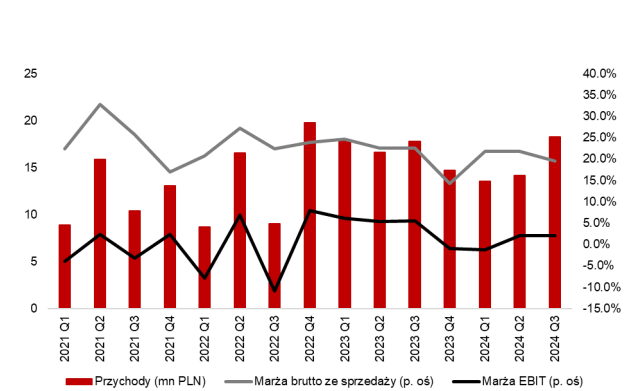

Przychody oraz marże Atende w latach 2021-2024

Źródło: Spółka, BM Banku Pekao

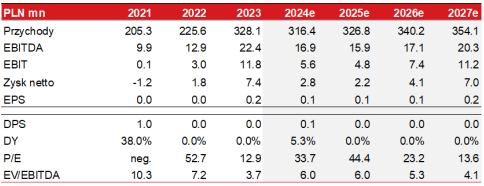

„O ile zakładamy lekki wzrost przychodów w 2025 r. do poziomu zbliżonego jak w 2023 r., o tyle przedłużające się prace na kontrakcie z PGE oraz utrzymujące się, wysokie koszty SG&A wpłyną negatywnie na rentowność grupy, obciążając w konsekwencji marżę operacyjną (zakładamy 1.5% vs. 3.0% wcześniej). Prognozujemy, że kolejne okresy przyniosą odbudowę rentowności z uwagi na większy udział usług własnych w portfolio grupy oraz brak negatywnego wpływu kontraktu z PGE na wyniki (docelowo 3.2% w 2027 r.)” skomentowali w raporcie z 2 grudnia analitycy Banku Pekao.

Rekomendacje listopad 2024 – oto jakie spółki zalecali kupować i sprzedawać maklerzy

Poważny spadek zysków

W ciągu pierwszych trzech kwartałów 2024 r. przychody Atende utrzymały się na poziomie zbliżonym do tego z analogicznego okresu 2023 r. i opiewały na 220,8 mln zł. EBITDA natomiast skurczyła się o około 50% do 11 mln zł, a zysk netto stopniał z 8,7 mln zł w 2023 r. do 0,6 mln zł.

Wyniki Atende w latach 2021-2023 oraz prognozy do 2027 r.

Źródło: Spółka, BM Banku Pekao

„Skonsolidowana marża zysku brutto wyniosła 19.5% vs. 22.5% rok wcześniej. Spadek r./r. wynikał m.in. z utrzymującej się ujemnej kontrybucji A2CC z kontraktu PGE oraz jednorazowej, dużej realizacji sprzedaży do klienta z sektora publicznego na niższej marży. Koszty SG&A były powyżej naszych założeń na poziomie 15 mln zł, co implikuje dwucyfrowe dynamiki wzrostu pierwszy raz od 4Q’23. Jak poinformował zarząd, było to konsekwencją wzrostu kosztów pracowniczych związanych z pracami badawczymi prowadzonymi w spółkach zależnych” podsumowali specjaliści.