Wyniki Enter Air rozczarowały inwestorów. Tegoroczne prognozy mogą być trudne do zrealizowania

Wyniki za 3 kwartał 2023 czarterowej linii lotniczej okazały się gorsze od oczekiwań analityków. W ważnym sezonie wakacyjnym problemem okazała się m.in. duża zmienność cen paliw oraz konieczność dodatkowego wynajęcia samolotów.

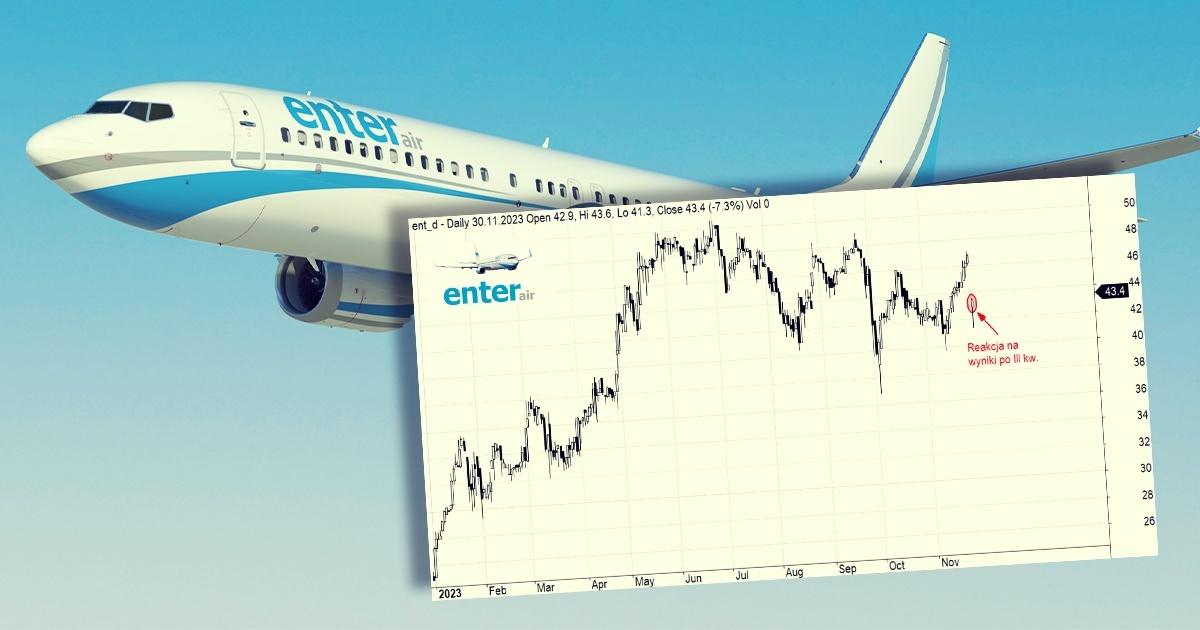

W odpowiedzi na słabsze od prognoz wyniki, notowania Enter Air spadają przed południem o około 6 proc. Mimo zysków nieco niższych od przewidywań, spółka nie wyklucza powrotu do wypłat dywidendy.

Zobacz także: CD Projekt, PCF Group, CI Games i CCC - Kalendarz publikacji wyników finansowych: Raporty finansowe za III kw. 2023 r.

Marże Enter Air ucierpiały

Trzeci kwartał Enter Air zakończył wypracowując niespełna 1,1 mld zł przychodów, o 6,4 proc. więcej niż przed rokiem. Skorygowana EBITDA osunęła się o 8,1 proc. do 192,8 mln zł, a zysk netto oczyszczony o wpływ z różnic kursowych – o 3 proc. do 133,9 mln zł. Eksperci DM BDM spodziewali się, że EBITDA oraz zysk netto będą o odpowiednio 17,2 proc. i 18,1 proc. wyższe.

„Gorsza od naszych oczekiwań okazała się marżowość spółki. W III kw. koszt własny sprzedaży urósł o 10,2 proc. r./r. do poziomu 928,3 mln zł, a głównym czynnikiem wpływającym na wyższy poziom kosztów w stosunku do analogicznego okresu roku ubiegłego był przede wszystkim wzrost kosztów usług obcych (+24,7 proc. r./r. do poziomu 443,8 mln zł). Był to efekt większej liczby wykonanych operacji lotniczych, inflacji oraz konieczności dodatkowego wynajmu samolotów spowodowanego opóźnieniami w dostawie samolotów B737-MAX 8. Koszt usług obcych w relacji do przychodów lotniczych wyniósł 42,6 proc. i wprawdzie zaliczył spadek w ujęciu kwartalnym (43,6 proc. w II kw. 2023 r.), jednakże okazał się wyższy od naszych założeń i znacząco wyższy w porównaniu z III kw. 2022 r. (36,3 proc.)” skomentowali analitycy DM BDM w raporcie.

Nie pomogły również rosnące koszty paliwa. Ze względu na wcześniejsze kontraktowanie lotów z klientami, zmiany cen surowca nie rekompensowały poniesionych kosztów.

Tegoroczne prognozy trudne w realizacji

Po pierwszych trzech kwartałach przychody wzrosły względem analogicznego okresu 2022 r. o 14,2 proc. do niespełna 2,1 mld zł. EBITDA skorygowana o różnice kursowe utrzymuje się na zbliżonym do ubiegłego roku poziomie 390 mln zł, natomiast skorygowany zysk netto skurczył się o 32,4 proc. do 134,9 mln zł. Zdaniem ekspertów, gorsze od oczekiwań wyniki powodują, że tegoroczne prognozy mówiące o wypracowaniu niemal 2,7 mld zł przychodów i 186,7 mln zł zysku netto, będą trudne do realizacji.

„Biorąc pod uwagę, iż był to najważniejszy okres dla rocznych wyników spółki, nasze oczekiwania co do wyniku za 2023 r. nakreślone w ostatnim raporcie odbieramy jako mało prawdopodobne do dowiezienia” dodali analitycy.

Co ciekawe, mimo że tegoroczne szacunki mogą się nie ziścić, to przyszły rok prezentuje się intensywnie. Zarząd nie wyklucza też powrotu do wypłaty dywidendy.

„Rekordowy poziom przychodów i EBITDA po trzech kwartałach jest bardzo dobrym prognostykiem wyników całego roku. Zgłoszony popyt na usługi w niskim sezonie jest duży, a zamówienia na przyszły rok przekraczają nasze możliwości przewozowe, nawet pomimo planowanego powiększenia floty. Mamy nadzieję, że będziemy kontynuowali dobrą passę i rozwijali nasz biznes w następnych latach. Zgodnie z wcześniejszymi deklaracjami planujemy spłatę do końca pożyczki z PFR i powrót do wypłacania dywidendy – podsumowuje Grzegorz Polaniecki, członek zarządu Enter Air.