Cena złota z kolejnymi rekordami. 8 spółek wydobywczych, które wyprzedzają metal i rynek

Trzy lata temu, gdy złoto pierwszy raz mocno szarpnęło w górę, zrobiliśmy skanowanie rynku - przegląd spółek, które w hossie na metalach zwykle wyprzedzają sam kruszec. Dziś wracamy do tamtej listy i sprawdzamy, jak ta historia potoczyła się dalej - kto dowiózł wynik, a kto dopiero się rozpędza.

Cena złota osiąga kolejne rekordy. 9 spółek wydobywczych z potencjałem wzrostu według analityków

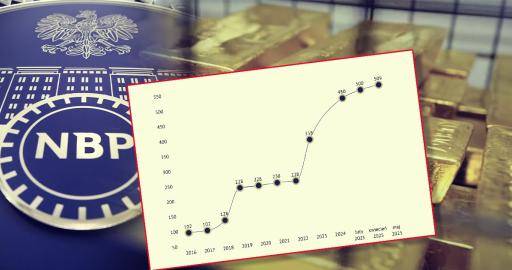

Złoto znów ociera się o rekordy. Na koniec ostatniej sesji było 3 766 USD za uncję, a Fed zostawił otwartą furtkę dla obniżek stóp. Inwestorzy znają ten schemat: w niepewności złoto jest kotwicą. Nie idzie jednak samo - srebro i platyna trzymają tempo, a w cieniu tej trójki odżywa pallad, który w tym roku zyskał wyraźnie i - zdaniem części analityków - ma jeszcze paliwo. W praktyce to oznacza jedno: gdy metale idą w górę, najlepsi górnicy potrafią biec szybciej.

Putinowi i Rosji nie opłaca się kończyć wojny – Andrzej Szurek | Procent Składany

Złoto świeciło na nagłówkach, ale to akcje zrobiły robotę

To kontynuacja naszego skanowania za pomocą narzędzi Saxo Banku. Przeprowadziliśmy selekcję w sektorze wydobywczym według prostych kryteriów: kapitalizacja powyżej 500 mln USD, potencjalna stopa zwrotu ponad 30% względem prognoz analityków i minimum pięć pozytywnych rekomendacji. Większość typów pochodzi z Toronto Stock Exchange - naturalnego domu dla spółek surowcowych. Narzędzie Saxo zrobiło tu różnicę: automatycznie przesiało rynek i uporządkowało wyniki, dzięki czemu mogliśmy skupić się na weryfikacji i kontekście, zamiast na ręcznej orce w danych.

Najmocniej urosło G Mining Ventures – bo w rekordowym tempie postawiło brazylijską Tocantinzinho od decyzji do realnej produkcji w 22 miesiące i od razu zaczęło generować solidną gotówkę. Wysoko znalazła się też Perpetua Resources – po domknięciu pozwoleń dla Stibnite w Idaho i wsparciu Pentagonu projekt dostał etykietę „strategiczny”. Snowline Gold wskoczyło do czołówki dzięki „trafieniu na żyłę” w Yukonie i szybkiemu potwierdzeniu dużych zasobów. West African weszło poziom wyżej, uruchamiając Kiaka obok Sanbrado. Aris Mining nabrał masy po dołożeniu drugiego młyna w Segovia. Skeena przesuwa do przodu powrót Eskay Creek, mając porozumienie z Tahltan Nation. OceanaGold dowiozło wysokie marże i gotówkę, z projektami w szybkiej ścieżce w Nowej Zelandii. A De Grey zamknęło temat przejęciem przez Northern Star – klasyczny exit, gdy projekt staje się „za duży, by zostać samotnie”.

| Spółka | Rynek | Potencjalny zwrot do ceny docelowej konsensusu analityków | Liczba rekomendacji kupna | Liczba pozostałych pozytywnych rekomendacji | Zmiana kursu w 3 lata |

|---|---|---|---|---|---|

| Snowline Gold Corp | TSX | 49,76% | 9 | 0 | 227,08% |

| G Mining Ventures Corp | TSE | 2,93% | 12 | 0 | 3792,75% |

| Aris Mining Corp. | TSE | 32,03% | 5 | 0 | 336,12% |

| Skeena Resources Ltd | TSE | 9,63% | 8 | 0 | 326,27% |

| Perpetua Resources Corp | TSE | 29,60% | 6 | 0 | 972,91% |

| De Grey Mining Ltd | Wycofana z giełdy | 135,41% (do kwietnia) | |||

| West African Resources Ltd | ASX | 43,65% | 5 | 1 | 165,50% |

| B2Gold Corp. | TSE | 1,83% | 8 | 5 | 66,01% |

| OceanaGold Corp. | TSE | -0,38% | 9 | 1 | 356,73% |

7% dywidendy i niezłe perspektywy rynkowe. Akcje ABPL po transakcji ABB to okazja czy nie?

Snowline Gold (TSX)

To jedna z najciekawszych nowych historii z kanadyjskiego Yukonu. Snowline działa w pasie złotonośnym Tombstone, a jej flagowy projekt Rogue to ogromny obszar mniej więcej 60 x 30 km. Sercem jest złoże Valley - geologicznie podobne do słynnego Fort Knox na Alasce, ale z wyższą zawartością złota. Mówiąc prościej: to typ złoża, który potrafi pracować latami i dostarczać duże wolumeny.

Tempo rozwoju robi wrażenie. Od pierwszych próbek z 2021 r. spółka doszła do potwierdzonych zasobów liczonych łącznie w ok. 9 mln uncji (w tym część bardziej konserwatywnie szacowana). Wstępna analiza projektu z czerwca 2025 r. zakłada produkcję rzędu 6,8 mln uncji w 20 lat, przy inwestycji startowej ok. 1,7 mld CAD - czyli skala „poważnej” kopalni, nie tylko obietnicy. Rynek to zauważył: kurs urósł w trzy lata o ponad 200%, a analitycy nadal widzą solidną przestrzeń w górę. Jeśli złoto trzyma się wysoko, Snowline jest kandydatem do „awansu” z obiecującego poszukiwacza na pełnoprawnego producenta.

G Mining Ventures (TSE)

To przykład „z planu na papierze do działającej kopalni” w rekordowym tempie. G Mining kupiło projekt Tocantinzinho w brazylijskim stanie Pará w 2021 r., a już po 22 miesiącach odpaliło pierwszą produkcję - lipiec 2024 - i szybko przeszło na tryb komercyjny we wrześniu. To duża, nowoczesna instalacja, która ma pracować przez ponad dekadę ze średnim poziomem ok. 175 tys. uncji złota rocznie - a w pierwszych latach nawet bliżej 200 tys. uncji. Krótko mówiąc: projekt, który miał być „koniem pociągowym”, już ciągnie.

W liczbach ta historia też się broni. Koszty wydobycia należą do niższych w branży, a zwrot z inwestycji wyliczany jest w latach, nie w dekadach. W samym Q2 2025 kopalnia dostarczyła ponad 42 tys. uncji złota, co przełożyło się na solidne przychody i wyraźny wolny przepływ gotówki - spółka pokazała też zdrowy poziom gotówki na koniec kwartału. Do tego G Mining nie zatrzymuje się na jednym aktywie - rozwija projekty Oko West w Gujanie i Gurupi w regionie - czyli buduje sobie „drugą nogę” wzrostu obok Tocantinzinho.

Szok podażowy na rynku miedzi. Kurs KGHM +7% po wypadku w Grasberg i protestach w Peru

Aris Mining (TSE)

Aris to producent działający w Kolumbii, oparty na dwóch aktywach: Segovia i Marmato. W 2024 r. łączna produkcja wyniosła ok. 211 tys. uncji złota. W czerwcu 2025 r. w Segovia uruchomiono drugi młyn, co zwiększyło moce przerobowe i stabilizuje poziom 210-250 tys. uncji rocznie, z celem ok. 300 tys. od 2026 r.

Kolejny etap to stopniowe podnoszenie skali - rozbudowa w Segovia i rozpoczęcie wydobycia masowego w Marmato (H2 2026). Spółka ma też opcje dalszego rozwoju: 51% w projekcie Soto Norte i Toroparu w Gujanie. Ostatnie wyniki finansowe były solidne, a profil ryzyka - jak na warunki regionu - pozostaje umiarkowany.

Skeena Resources (TSE)

Skeena pracuje nad „drugim życiem” dla Eskay Creek w Kolumbii Brytyjskiej. To powrót historycznej kopalni w prostszej, odkrywkowej formule, z planem przerobu rzędu kilku milionów ton rudy rocznie. Założenia są umiarkowanie ambitne: stabilna, wieloletnia produkcja złota i srebra przy wykorzystaniu istniejącej infrastruktury i zasilania hydroelektrycznego.

Podstawy projektu potwierdza zaktualizowane studium wykonalności z końca 2023 r., które pokazuje opłacalność przy kontrolowanych nakładach. Ważny jest też kontekst regulacyjny: Eskay Creek rozwijany jest w partnerstwie z przedstawicielami Tahltan Nation, a wniosek środowiskowy został złożony w 2024 r. To zmniejsza ryzyko „papierowe” i porządkuje ścieżkę do decyzji inwestycyjnej.

Perpetua Resources (TSE)

Perpetua rozwija projekt Stibnite Gold w Idaho – rzadki przypadek, gdzie obok złota pojawia się antymon, surowiec ważny dla amerykańskiego bezpieczeństwa. Po wieloletnich procedurach projekt dostał komplet kluczowych pozwoleń federalnych na początku 2025 r., a dodatkowym sygnałem było wsparcie z Pentagonu. W pierwszych latach zakłada się istotny wkład w krajowe zaopatrzenie w antymon oraz stabilną, wieloletnią produkcję złota.

Spółka zabezpieczyła finansowanie prac przygotowawczych (emisja akcji w sierpniu 2025 r. i środki z warrantów) i celuje w start budowy wiosną 2026 r. Istotnym elementem planu jest rekultywacja zdegradowanego terenu i odtworzenie lokalnych siedlisk – to część „umowy społecznej” wokół projektu. Dla inwestorów to historia o projekcie strategicznym, który przeszedł przez najtrudniejszą fazę formalności i stopniowo zbliża się do realizacji.

De Grey Mining (ASX) - zamknięty rozdział

Ta historia ma finał w postaci przejęcia: 6 maja 2025 r. De Grey została kupiona przez Northern Star Resources i zdjęta z giełdy. Powodem był Hemi w Pilbarze – jedno z największych jeszcze nierozpoczętych złóż złota w bezpiecznej, „tier-1” jurysdykcji. To aktywo, które z naturalnych powodów trafiło pod skrzydła większego gracza.

Dalszy los projektu jest już w rękach Northern Star. Spółka zapowiada dopracowanie planu wydobycia i start produkcji w okolicach 2028 r. W praktyce oznacza to, że Hemi ma szansę stać się jednym z filarów globalnego portfela Northern Star – a dla inwestorów De Grey był to klasyczny exit w momencie, gdy projekt urósł do rangi „dużego kalibru”.

West African Resources (ASX)

Producent z dwoma filarami: dojrzałe Sanbrado i nowa Kiaka, która ruszyła w czerwcu 2025 r. Kiaka istotnie zwiększa skalę działania – w praktyce to wejście na wyższy poziom wolumenu na lata. W połączeniu z Sanbrado spółka celuje w około pół miliona uncji rocznie do 2030 r., co porządkuje jej profil jako jednego z liderów średniej wielkości w regionie.

WAF stawia na prostą tezę: rosnąca produkcja przy wysokiej cenie złota. Spółka nie zabezpiecza ceny metalu, więc w pełni korzysta z hossy. W tle są inwestycje w infrastrukturę i satelitarny projekt Toega, który ma dostarczać dodatkową rudę blisko Sanbrado. Całość układa się w przewidywalny plan wzrostu, bez fajerwerków w narracji, za to z konkretnymi krokami operacyjnymi.

B2Gold (TSE)

Międzynarodowy producent z rozłożonym ryzykiem geograficznym: Mali (Fekola), Filipiny (Masbate), Namibia (Otjikoto) i świeżo uruchomiona Goose w Kanadzie. Spółka dowozi stabilną produkcję i gotówkę, utrzymując mocny bilans – z zapasem gotówki i bez długu netto. Fekola ma zielone światło na zejście pod ziemię i szykuje start Fekola Regional na początek 2026, co powinno dołożyć solidny wolumen.

W portfelu trwają też „przekładki” między odkrywką i podziemiem. Otjikoto kończy wydobycie odkrywkowe w 2025, ale przechodzi na nowe złoże podziemne Antelope. Goose osiągnęła status komercyjny we wrześniu 2025 i ma zwiększać produkcję w 2026-2027. Całościowo to profil „konserwatywnego wzrostu”: szeroka baza aktywów, przewidywalny rytm i ekspozycja na wysoką cenę złota bez nadmiernych fajerwerków.

OceanaGold (TSE)

Międzynarodowy producent z długim stażem operacyjnym. Trzonem są kopalnie w Nowej Zelandii – Macraes i Waihi – które dają stabilną bazę, a portfel uzupełniają Haile w USA i Didipio na Filipinach. Ostatnie kwartały były mocne operacyjnie i finansowo, co widać w wysokich marżach i solidnych przepływach.

Na horyzoncie są dwa ważne projekty rozwojowe w NZ: Waihi North (z podziemną Wharekirauponga) i Martha Open Pit. Otrzymały status przyspieszonej ścieżki, co porządkuje kolejne kroki formalne. Spółka utrzymuje zdrowy bilans bez długu, dysponuje wygodną poduszką gotówki i kontynuuje buyback oraz dywidendę. W skrócie: przewidywalność operacji plus kilka katalizatorów, które mogą dodać skali.

Artykuł przygotowany przy wykorzystaniu narzędzi inwestycyjnych Saxo Banku, partnera serwisu Strefa Global Market. Materiał zawiera linki partnerskie, a serwis czerpie z nich korzyści finansowe.

Opcjonalnie: https://zagranica.strefainwestorow.pl/