Polacy coraz chętniej jedzą i piją na mieście. Mex Polska z rekordowymi przychodami i planem rozwoju oferty dla Gen Z

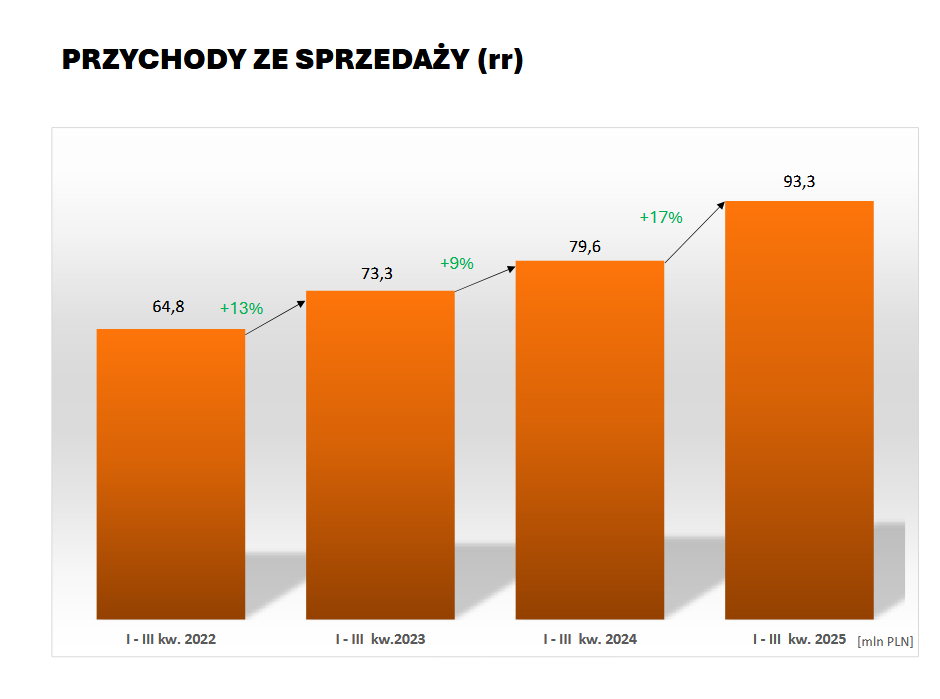

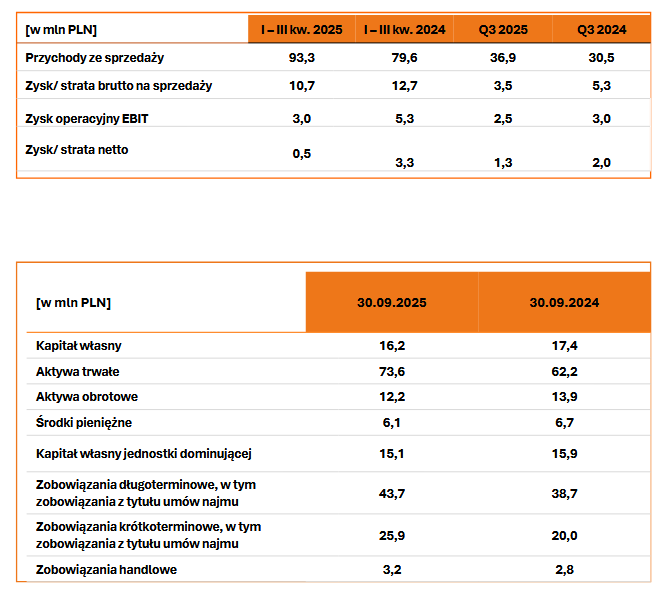

Grupa Mex Polska po trzech kwartałach 2025 r. pokazuje, że na trudnym, kapryśnym rynku gastronomicznym da się rosnąć dwucyfrowo, ale nie za darmo. Przychody ze sprzedaży w okresie I-III kw. 2025 r. sięgnęły ok. 93,3 mln PLN wobec 79,6 mln PLN rok wcześniej, co oznacza wzrost o ok. 17%. Analitycy INC w najnowszym raporcie wyceniają akcje na 5,44 PLN przy kursie rzędu 3,63 PLN, co implikuje ok. 50% potencjału wzrostu.

Wyniki finansowe Mex Polska za III kwartał 2025 i plany rozwoju na 2026 rok - czat z zarządem

W samym trzecim kwartale obroty wzrosły do ok. 36,9 mln PLN z 30,5 mln PLN rok do roku. Jednocześnie jednak grupa zarabia wyraźnie mniej niż rok temu - zysk netto po dziewięciu miesiącach spadł z ok. 3,3 mln PLN do ok. 0,5 mln PLN, a w samym Q3 z ok. 2,0 mln PLN do ok. 1,3 mln PLN.

To mieszany obraz: z jednej strony solidny wzrost skali biznesu, z drugiej - presja kosztowa, koszty ekspansji oraz efekt rachunkowy MSSF 16, który optycznie podbija EBITDA i zwiększa wykazywany dług leasingowy, ale nie poprawia przepływów pieniężnych. W tym kontekście optymistyczna wycena w raporcie analitycznym opiera się na założeniu, że obecna skala biznesu i tempo wzrostu są do utrzymania, a re-fresh sieci i nowe lokale stopniowo przełożą się na lepszą rentowność.

Przychody w górę, marże w dół

W danych widać klasyczny scenariusz wzrostu pod presją marż. Po trzech kwartałach 2025 r. zysk brutto na sprzedaży spadł do ok. 10,7 mln PLN z 12,7 mln PLN rok wcześniej, mimo wyższych przychodów. Zysk operacyjny (EBIT) obniżył się z ok. 5,3 mln PLN do ok. 3,0 mln PLN, a wspomniany zysk netto skurczył się ponad sześciokrotnie.

W samym Q3 tendencja jest podobna: wyższe obroty (ok. 36,9 mln PLN vs 30,5 mln PLN rok wcześniej), ale niższa marża brutto (ok. 3,5 mln PLN vs 5,3 mln PLN) i słabszy wynik operacyjny (ok. 2,5 mln PLN vs 3,0 mln PLN). To sugeruje, że na wynikach ciąży kombinacja czynników: rosnące koszty pracy i energii, wyższe koszty najmu, wydatki na nowe otwarcia oraz zmiana miksu sprzedaży.

Dla inwestora to sygnał, by patrzeć przede wszystkim na zysk netto, zadłużenie i cash flow, a nie tylko na raportowaną EBITDA, która w warunkach MSSF 16 może być myląco wysoka.

Ekspansja sieci: plan na rok zrealizowany przed czasem

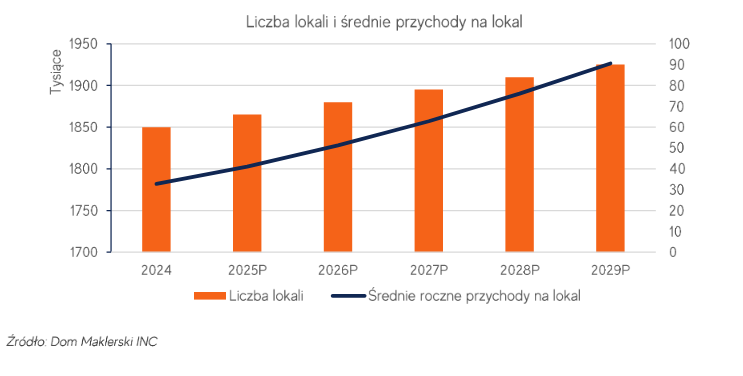

Z punktu widzenia skali działalności 2025 r. jest dla Mex Polska rokiem mocnego przyspieszenia. Grupa posiada już 60 lokali w ramach ośmiu marek - od Pijalni drink bar & bistro po The Mexican, Chicas&Gorillas, Prosty Temat, Pankejk, Spoko Taco, PIZZA Nova i Barrio Latino. Aż 37 z tych placówek to Pijalnie - kluczowy format, który odpowiada za znaczną część biznesu i leasingów grupy.

Od stycznia do września 2025 r. otwarto siedem nowych lokali: m.in. Chicas&Gorillas w Warszawie, PIZZANOVĘ w Krakowie, The Mexican we Wrocławiu, Prosty Temat w Krakowie oraz trzy nowe Pijalnie - jedną własną w Krakowie i dwie franczyzowe w Zamościu i Jarosławiu. Cel roczny - minimum sześć nowych otwarć - udało się osiągnąć już w sierpniu.

Ta strategia skalowalnej ekspansji ma być jednym z filarów dalszego wzrostu przychodów. Zarząd zapowiada utrzymanie tej dynamiki w kolejnych latach. Z punktu widzenia rachunku wyników oznacza to jednak, że część obecnej presji na zysk wynika z kosztownej ścieżki dojścia nowych lokali do pełnej rentowności.

„Starbucks po polsku”: re-fresh lokali i nowa Pijalnia

Dla mnie lokale Mex Polska kojarzą się trochę z case'em, o którym kiedyś usłyszałem w kontekście Starbucksa: w dowolnym mieście, w którym jesteś, możesz iść po swoją kawę, bo wszędzie smakuje tak samo. Tutaj jest podobnie - gdziekolwiek jesteś w Polsce, ludzie w delegacji umawiają się właśnie w takim lokalu, bo znają jego ofertę, wiedzą, czego się spodziewać i często traktują to miejsce jako tło spotkań, a nie cel sam w sobie.

Na tym efekcie znajomego miejsca Mex Polska buduje dziś re-fresh swojego kluczowego konceptu. Pijalnia Wódki i Piwa zmienia się w Pijalnię drink bar & bistro, a jednocześnie w komunikacji coraz częściej funkcjonuje już po prostu jako „Pijalnia”. Zarząd na prezentacji bardzo mocno podkreślał, że odświeżony koncept ma celować przede wszystkim w klientelę Generacji Z - młodszych gości, którzy szukają miejsca do spotkania ze znajomymi, a nie tylko najtańszego alkoholu w okolicy.

Rebranding z „Pijalni Wódki i Piwa” do krótszej „Pijalni” nie jest więc wyłącznie kosmetyczny. Spółka otwarcie wskazuje, że poprzednia nazwa ma wśród młodzieży złe konotacje i zbyt mocno kojarzy się z surowym, „alkoholowym” klimatem. Skrócenie nazwy ma odciąć się od tych skojarzeń i otworzyć markę na młodszego odbiorcę.

Sam refresh lokali polega z kolei na odejściu od mocno eksploatowanego klimatu PRL. Ten wystrój - plakaty, meblościanki, żółte światło - przez lata był znakiem rozpoznawczym konceptu, ale w opinii zarządu został już wykorzystany do maksimum. Nowa Pijalnia ma być bardziej pubowa: mniej „stylizacji na PRL”, więcej normalnego, codziennego pubowego klimatu, w którym można usiąść na dłużej przy piwie, drinku czy prostym jedzeniu.

Trudna pogoda dla gastro: zimna wiosna, chłodne lato

Na wyniki całego sektora HoReCa w 2025 r. mocno zadziałała pogoda. Maj był najzimniejszy od kilkudziesięciu lat, z niskimi temperaturami i lokalnymi przymrozkami. Lipiec również okazał się chłodny i deszczowy. Przełożyło się to na mniejszą frekwencję w lokalach - szczególnie w tych z ogródkami - oraz spadki sprzedaży kategorii wrażliwych na pogodę, takich jak piwo, woda czy lody.

Z drugiej strony dane strukturalne o rynku wyglądają dobrze. Wartość polskiego rynku HoReCa szacowana jest na ok. 38 mld PLN, z dynamiką ok. 8% rocznie. Ponad 70% Polaków deklaruje regularne wizyty w restauracjach - częstsze niż wypady do kina czy na koncerty. Wydatki gospodarstw domowych na gastronomię stanowiły w 2023 r. 4,4% budżetu, czyli poziom zbliżony do Austrii, ale wciąż niższy niż w wielu krajach Europy Zachodniej. To zostawia przestrzeń do dalszego wzrostu.

W takim otoczeniu model franczyzowo-własny Mex Polska, oparty na rozpoznawalnych, stosunkowo prostych konceptach, jest relatywnie dobrze ustawiony, ale nie uodparnia spółki na spadek ruchu czy presję kosztową. To tłumaczy, dlaczego top line rośnie, a bottom line pozostaje pod wyraźną presją.

Ceny transakcyjne mieszkań w Polsce. Rynek pierwotny i wtórny stabilizują się w 3 kwartale 2025

Co dalej: mniej inwestycji „na plecach” wyniku?

Zarząd grupy zapowiada, że w 2026 r. praktycznie wszystkie dotychczasowe lokale będą działały na oczekiwanej rentowności. W praktyce oznacza to, że ścieżka dojścia nowych inwestycji do pełnej mocy operacyjnej przestanie w takim stopniu obciążać wynik finansowy.

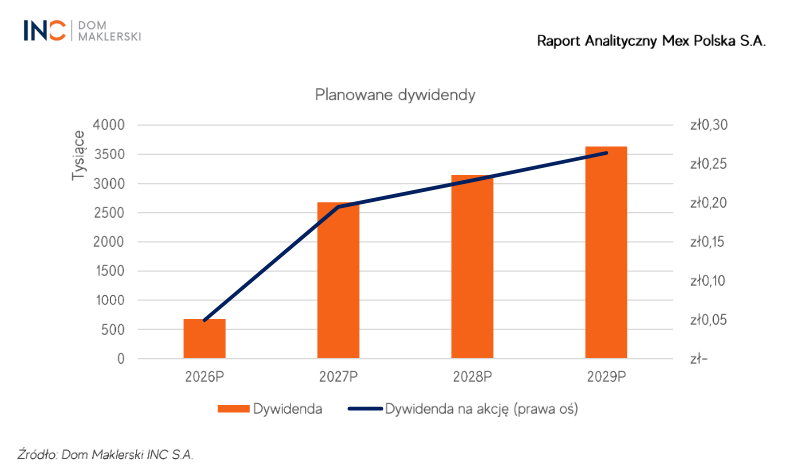

Równolegle spółka planuje minimum sześć nowych otwarć rocznie, kontynuację modernizacji Pijalni, rozwój nowych konceptów (takich jak Barrio Latino czy Spoko Taco) oraz politykę dywidendową z wypłatą co najmniej 30% zysku netto, począwszy od roku obrotowego 2025.

Dla inwestora i obserwatora rynku gastro kluczowe będzie więc, czy Mex Polska faktycznie wejdzie w fazę, w której przychody nadal będą rosły dwucyfrowo, a zysk wróci na ścieżkę stabilnego wzrostu. Na razie wyniki za trzy kwartały 2025 r. pokazują spółkę, która konsekwentnie rośnie i inwestuje, ale wciąż płaci za to niższą rentownością niż rok wcześniej.

Dywidendy Mex Polska: polityka spółki i oczekiwania analityków

Analitycy zwracają uwagę, że jednym z filarów „historii inwestycyjnej” Mex Polska ma być stopniowo rosnący strumień dywidend. W swoim modelu przyjmują, że spółka konsekwentnie oddaje akcjonariuszom ok. 30% skonsolidowanego zysku netto, co przy prognozowanych wynikach przekłada się na wypłaty rzędu ok. 0,7 mln PLN w 2026 r., rosnące do ponad 2,3 mln PLN pod koniec dekady.

Innymi słowy, wraz z dojrzewaniem nowych lokali i poprawą marż, inwestorzy mają zobaczyć nie tylko wyższy zysk na papierze, ale też realną gotówkę na rachunku.

Sama spółka w prezentacji wynikowej potwierdza, że realizacja uchwalonej polityki dywidendowej jest jednym z priorytetów zarządu. Mex Polska deklaruje wypłatę co najmniej 30% zysku netto począwszy od wyniku za 2025 r., przy jednoczesnym utrzymaniu konserwatywnego poziomu zadłużenia i dalszym finansowaniu ekspansji głównie z wypracowanej gotówki.

W praktyce oznacza to, że zarząd próbuje pogodzić dwa cele naraz - rozwój sieci i re-fresh konceptów z jednej strony oraz regularny, przewidywalny cash flow dla akcjonariuszy z drugiej.

7 spółek dywidendowych w trendzie wzrostowym z szansą na wyższą dywidendę w 2026 r.

Mex Polska pod obserwacją – raport wycenia 50 % upside’u

Analitycy obecni na konferencji mówili, że obserwowali spółkę od roku, bo chcieli się upewnić, czy dwucyfrowy wzrost sprzedaży to coś powtarzalnego, a nie jednorazowy wyskok po covidzie i inflacji. W najnowszym raporcie podkreślają, że kluczowe jest właśnie to, iż dzisiejsza skala biznesu Mex Polska to efekt konsekwentnej ekspansji sieci i stabilnego wzrostu sprzedaży na lokal, a nie jednego „tłustego” sezonu.

W efekcie wycenili akcje na 5,44 PLN, podczas gdy kurs w dniu publikacji raportu wynosił 3,63 PLN, co daje potencjał wzrostu rzędu 50 %. W tle stoi dość konserwatywne założenie: ok. 10 % średniorocznego wzrostu przychodów do 2029 r., stopniowa poprawa marż wraz dojrzewaniem nowych lokali oraz utrzymanie bardzo niskiego zadłużenia (netto dług/EBITDA poniżej 0,5).

W raporcie sporo miejsca poświęcono też temu, co musi pójść dobrze, żeby ta wycena się obroniła. Bazowy scenariusz zakłada, że spółce uda się utrzymać tempo ok. 6 nowych otwarć rocznie i dowieźć obiecaną poprawę rentowności przy braku nowych szoków kosztowych.

W wariancie konserwatywnym - przy wolniejszej ekspansji i wyższych kosztach pracy oraz surowców - wartość akcji spada do 3,59 PLN, z kolei w scenariuszu optymistycznym, przy szybszym wzroście i lepszych marżach, rośnie do 6,75 PLN. Analitycy zwracają uwagę, że przy obecnym poziomie kursu rynek wycenia raczej ostrożny wariant, podczas gdy spółka, jeśli dowiezie plany ekspansji i re-freshu sieci, ma szansę na stopniowe „odklejenie” wyceny od segmentu małych, lokalnych graczy gastro.

Rekomendacje październik 2025 r. Oto jakie spółki zalecali kupować i sprzedawać analitycy