Creotech po starcie PIAST. Inwestorzy nie kupują już ambitnych planów, tylko działający system kosmiczny

Rakieta Falcon 9 wystartowała 28 listopada o 19:44 polskiego czasu z kalifornijskiej bazy Vandenberg. Na jej pokładzie, obok dziesiątek innych ładunków, poleciały trzy polskie nanosatelity PIAST zbudowane na platformie HyperSat Creotech Instruments. Dzień później pojawił się raport ESPI 54/2025: spółka potwierdziła dwukierunkową łączność ze wszystkimi jednostkami i odebranie pierwszych danych telemetrycznych.

Wycena Creotech Instruments przekroczyła miliard złotych. Prospekt Creotech Quantum blisko KNF

To ważny moment dla polskiego wojska i administracji, ale dla inwestorów kluczowe jest coś innego. Creotech w praktyce pokazał, że potrafi zaprojektować, zintegrować i wynieść na orbitę własny system satelitarny. A wykres na GPW sugeruje, że rynek zaczął tę zmianę wyceniać z wyprzedzeniem.

Wykres już wiedział

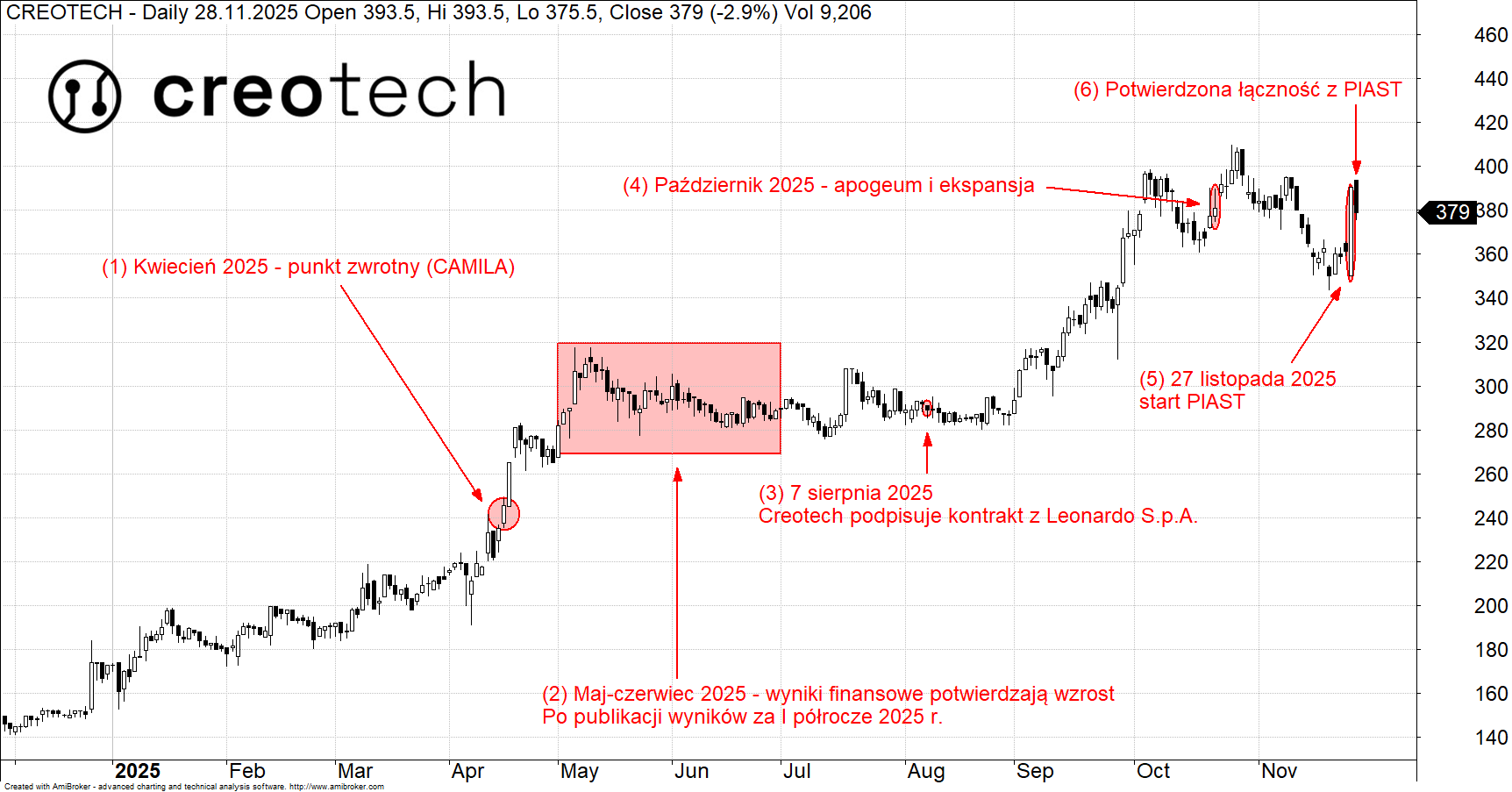

Sesja w dniu startu nie wyglądała jak święto kosmiczne - ale wcale nie w sposób, w jaki sugeruje ta opowieść. Kurs Creotechu wzrósł w dniu startu (27 listopada) z otwarcia 350 PLN aż do 390,5 PLN, co oznacza wzrost o 11,6% przy obrotach na poziomie ok. 5 mln PLN. Dopiero następna sesja (28 listopada) przyniosła korektę - zamknięcie padło na 379 PLN ze spadkiem o 3,7%. Na pierwszy rzut oka to klasyczne realizowanie zysków po zagraniu pod wydarzenie. Dopiero gdy spojrzymy na całą ścieżkę od początku roku, obraz się porządkuje: akcje mają za sobą rajd rzędu 126% YTD (na dzień startu) i prawie 160% w skali 12 miesięcy.

Inwestor, który kupował spółkę na styczniowych, niższych poziomach, dziś nadal siedzi na bardzo komfortowym zysku. Korekta na następnej sesji wygląda więc raczej jak realizacja zysków po zagraniu pod wydarzenie niż jak wyrok na biznesie. Tym bardziej że potwierdzenie łączności z satelitami przyszło dzień później, już po zamknięciu sesji, i dodatkowo ograniczyło techniczne ryzyko projektu.

Jeszcze ciekawszy jest szerszy obraz. Wiosną na wykresie pojawił się mocny impuls wzrostowy, szczególnie po podpisaniu umowy CAMILA z ESA w połowie kwietnia, potem kilkumiesięczna konsolidacja, a jesienią kolejne wybicie w górę, zakończone szczytem na poziomie 410 PLN na koniec października. Creotech zaczął zachowywać się na GPW jak typowy growth z wyraźną historią - raz na jakiś czas pojawia się kamień milowy, nowy kontrakt albo przełomowe osiągnięcie techniczne, które podnosi wycenę całej spółki, a nie tylko jednego projektu.

- (1) Kwiecień 2025 - punkt zwrotny (CAMILA)

15 kwietnia 2025 Creotech podpisuje z ESA umowę na projekt CAMILA o wartości 52 mln EUR (25,6 mln EUR dla spółki), a kurs rośnie do 265 PLN, czyli o ok. 7,9% w jeden dzień. To największy w historii kontrakt ESA z polskim podmiotem i pierwsze mocne potwierdzenie Creotechu jako prime integratora misji kosmicznych. - (2) Maj-czerwiec 2025 - wyniki finansowe potwierdzają wzrost

Po publikacji wyników za I półrocze 2025 r. (przychody 74,5 mln PLN, ponad 3x r/r) kurs stabilizuje się w przedziale 280-310 PLN. Rynek zaczyna wyceniać Creotech jako spółkę wzrostową z fundamentami, a nie tylko „kosmiczną” obietnicę. - (3) Sierpień 2025 - umowa z Leonardo

7 sierpnia 2025 Creotech podpisuje kontrakt z Leonardo S.p.A. na montaż elektroniki dla misji LISA o wartości 3,6 mln EUR, a kurs przesuwa się w rejon 315-330 PLN. Dla inwestorów to sygnał, że spółka wchodzi do grona stałych partnerów Tier-1 europejskiego przemysłu aerospace i obronnego. - (4) Październik 2025 - apogeum i ekspansja

22 października ESA aktywuje dodatkowe opcje w umowie CAMILA, zwiększając jej wartość o 7,1 mln EUR do ponad 59 mln EUR, co rynek odczytuje jako mocne potwierdzenie postępów projektu. 27 października kurs osiąga roczny szczyt na poziomie 410 PLN, a kapitalizacja Creotech zbliża się do 1,17 mld PLN, napędzana oczekiwaniami na starty PIAST i EagleEye. - (5) 27 listopada 2025 - start PIAST

Tego dnia Falcon 9 wynosi trzy satelity PIAST, a kurs Creotechu rośnie z 361,50 PLN na zamknięciu do 390,50 PLN, czyli o 8,02%, co jest drugim najlepszym dniem w roku. Skala ruchu pokazuje, jak duże znaczenie inwestorzy przypisują powodzeniu misji dla przyszłych kontraktów i eksportu platformy HyperSat. - (6) 29 listopada 2025 - potwierdzona łączność z PIAST

Raport bieżący 54/2025 informuje o dwukierunkowej łączności ze wszystkimi trzema satelitami i odebraniu pierwszych danych telemetrycznych. Mimo pozytywnych informacji kurs koryguje się w dół w okolice 379-387 PLN, co wygląda jak naturalne ochłodzenie nastrojów po euforii dnia startu.

Creotech przedstawił plan wydzielenia segmentu Quantum. Sprawdzamy potencjał kwantowego spin offu

PIAST jako test generalny HyperSata

PIAST ma oczywiście znaczenie militarne - to pierwsza w pełni polska konstelacja obserwacyjna, która ma wspierać rozpoznanie, infrastrukturę krytyczną i reagowanie kryzysowe. Z punktu widzenia akcjonariusza kluczowe jest jednak co innego: HyperSat przestaje być slajdem w prezentacji i staje się platformą sprawdzoną w realnym locie.

Każdy z trzech satelitów waży około 10 kg, ale zestaw technologii w środku jest znacznie poważniejszy niż sugeruje rozmiar. Modułowa platforma Creotechu pozwala budować całe formacje satelitów, jest zgodna z normami Europejskiej Agencji Kosmicznej, ma własny napęd i przygotowanie do lotu w formacji. PIAST-y "widzą się" nawzajem i mogą manewrować tak, by unikać kolizji.

Do tego dochodzi polski łańcuch dostaw: optyka zbudowana we współpracy ze Scanway i PCO, systemy sterowania z Łukasiewicza, segment naziemny i algorytmy przetwarzania danych opracowane przez Wojskową Akademię Techniczną. Wszystko spięte w projekcie za ok. 70 mln zł współfinansowanym z programu SZAFIR.

Rozdzielczość obrazowania na poziomie 5 m na piksel nie robi wrażenia, gdy zestawi się ją z francuskimi czy amerykańskimi systemami schodzącymi do 30 czy 25 cm. Ale PIAST nie próbuje pobić światowych rekordów. Jego rolą jest udowodnić, że Polska umie od A do Z zbudować własny system satelitarny, a HyperSat nadaje się na fundament większych konstelacji. Dla Creotechu to de facto certyfikat jakości integratora misji.

Hossa kosmiczna nabiera tempa. Scanway i Creotech to dopiero pierwsi reprezentanci sektora na GPW

Od podwykonawcy do integratora

Jeszcze kilka lat temu Creotech był w oczach wielu inwestorów "tym polskim dostawcą elektroniki dla ESA i CERN". Dziś spółka konsekwentnie wychodzi z roli poddostawcy. PIAST to pierwsza misja, w której Creotech odpowiada za całą platformę satelitarną, a nie tylko za pojedyncze podzespoły.

W tej samej logice układają się kolejne programy. Mikroglob, czyli system czterech satelitów optoelektronicznych dla Wojska Polskiego, ma wartość około 452 mln zł netto i ma zostać zakończony w 2027 r. Po trzech kwartałach 2025 r. rozpoznano finansowo zaledwie ok. 14 % wartości kontraktu, więc w wynikach wciąż widać tylko pierwszą warstwę przychodów.

Drugi filar to CAMILA - narodowa konstelacja co najmniej trzech satelitów obserwacyjnych, rozwijana we współpracy z Europejską Agencją Kosmiczną i Ministerstwem Rozwoju. Jesienią 2025 r. wartość kontraktu podniesiono do ponad 59 mln euro, z czego około połowa przypada na Creotech. To kolejny projekt, w którym spółka odpowiada nie tylko za hardware, ale także za zarządzanie całą misją, włącznie z infrastrukturą naziemną.

W tle pracuje jeszcze misja tankowania satelitów na orbicie realizowana z niemiecką grupą OHB, nowe projekty z ESA, kontrakt z Leonardo na elektronikę dla misji LISA czy dofinansowany przez PARP system radiowej łączności CERBER dla małych satelitów. Dla inwestora oznacza to jedno: backlog Creotechu nie kończy się na PIAST i Mikroglobie, tylko rozciąga się na kolejne lata i różne segmenty rynku.

Ryzyka, których nie widać na zdjęciach z rakiety

Taki portfel mógłby sugerować prostą historię: rosnące przychody, coraz większa skala, w pewnym momencie skok rentowności. Rzeczywistość w kosmosie jest bardziej złożona.

Po pierwsze, harmonogram. Start PIAST przesuwano z 11 na 22, a ostatecznie na 28 listopada. Dla opinii publicznej to drobny szczegół, dla spółki - realne przesunięcie uznania przychodów i wydłużenie czasu zamrożenia kapitału. Przy większych misjach każde takie opóźnienie potrafi położyć się cieniem na marży.

Po drugie, konkurencja. Na globalnym rynku satelitarnym grają giganci tacy jak Airbus, a także wyspecjalizowane firmy radarowe z USA i Finlandii. CREOTECH startuje z Polski, z mniejszym zapleczem i budżetami, ale musi walczyć o te same kontrakty rządowe i europejskie. Jego przewagą jest koszt i elastyczność, ale to nie jest rynek, na którym można pozwolić sobie na serię poważniejszych wpadek.

Po trzecie, zależność od operatorów wynoszenia. Tak jak cała branża, Creotech korzysta z rakiet SpaceX. Każdy większy problem po stronie przewoźnika może oznaczać dalsze przesunięcia projektów, na które spółka nie ma wpływu.

Z punktu widzenia inwestora trzeba więc zaakceptować, że wykres Creotechu będzie miejscami nerwowy. Kosmos premiuje cierpliwy kapitał, który patrzy na portfel kontraktów w horyzoncie kilku lat, a nie na pojedynczy kwartał.

Kosmiczny debiut Voyager Technologies. W tle gigantyczna wycena SpaceX

Rekordowe przychody, inwestycje w skalę

Na tym tle warto przyjrzeć się wynikom finansowym. Po trzech kwartałach 2025 r. Creotech wypracował około 95,1 mln zł przychodów ze sprzedaży produktów i dotacji wobec niespełna 23 mln zł rok wcześniej. To wzrost o ponad 500 %, który jest przede wszystkim efektem przyspieszenia prac przy Mikroglobie i CAMILI oraz kontynuacji wcześniejszych kontraktów.

Struktura biznesu potwierdza, że mamy do czynienia głównie z "pure play" na kosmos. Segment projektów kosmicznych odpowiada za blisko 89 % przychodów, a systemy kwantowe za niecałe 9 %. EBITDA sięgnęła 5,8 mln zł, ale na poziomie netto spółka pokazała stratę rzędu 3,04 mln zł.

Zarząd tłumaczy to etapem rozwoju - spółka rozpoznaje już koszty związane z wyskalowaniem organizacji do dużych kontraktów, natomiast przychody z głównych projektów dopiero zaczynają się materializować. Ważna jest tu gotówka: na koniec września Creotech miał na rachunkach około 108 mln zł, co daje względny komfort przy kolejnym etapie inwestycji.

Trzeci kwartał przyniósł też serię wydarzeń korporacyjnych. Spółka podpisała aneks do kontraktu Mikroglob, który pozwala finansować z zaliczek zakupy komponentów i usług przy minimalnym obniżeniu wartości całej umowy. Europejska Agencja Kosmiczna zaakceptowała pierwszą część dokumentacji CAMILI, co przełożyło się na kolejną transzę wynagrodzenia. Doszły nowe projekty, m.in. kontrakt z Leonardo na elektronikę dla LISA, sprzedaż astronomicznej kamery sCMOS do obserwatorium w Teplicach czy finansowany z PARP system CERBER.

Równolegle Creotech przygotowuje grunt pod uporządkowanie struktury. Segment systemów kwantowych ma zostać przeniesiony do spółki Creotech Quantum, która złożyła już prospekt emisyjny do KNF i szykuje się do debiutu na rynku głównym GPW. Druga wydzielana jednostka - Creotech Geo - ma się zająć aplikacjami geoinformatycznymi, dronami i przetwarzaniem danych. Dla inwestora macierzysta spółka coraz wyraźniej staje się czysto kosmicznym podmiotem z jasno zdefiniowanym profilem.

Creotech Instruments notuje ponad 95 mln zł przychodów po trzech kwartałach 2025 roku

Co dziś naprawdę kupuje inwestor

Start PIAST i raport ESPI o nawiązaniu łączności nie są końcem historii, tylko kolejnym potwierdzeniem, że Creotech wychodzi z niszy i wchodzi do europejskiej pierwszej ligi integratorów małych satelitów.

Inwestor, który dziś decyduje się na akcje CREOTECH, kupuje kilka rzeczy naraz: sprawdzoną w locie platformę HyperSat, wieloletni portfel wojskowych i cywilnych kontraktów, mocną pozycję w relacjach z ESA i polskimi instytucjami, a także spółkę, która w naturalny sposób staje się jednym z symboli budowy polskiej i europejskiej suwerenności kosmicznej.

W zamian musi zaakceptować sporą zmienność, opóźnienia wpisane w DNA branży i fakt, że zysk netto nie zawsze będzie podążał za przychodami w tempie, do którego przyzwyczaiły klasyczne spółki przemysłowe.

PIAST pokazał jednak jedno: Creotech już nie "aspiruje" do roli integratora misji kosmicznych. On tę rolę po prostu zaczął pełnić. A na wykresie GPW inwestorzy próbują dziś odgadnąć, ile jest warta taka pozycja w świecie, w którym dostęp do własnych danych satelitarnych staje się strategicznym zasobem na równi z gazem czy ropą.