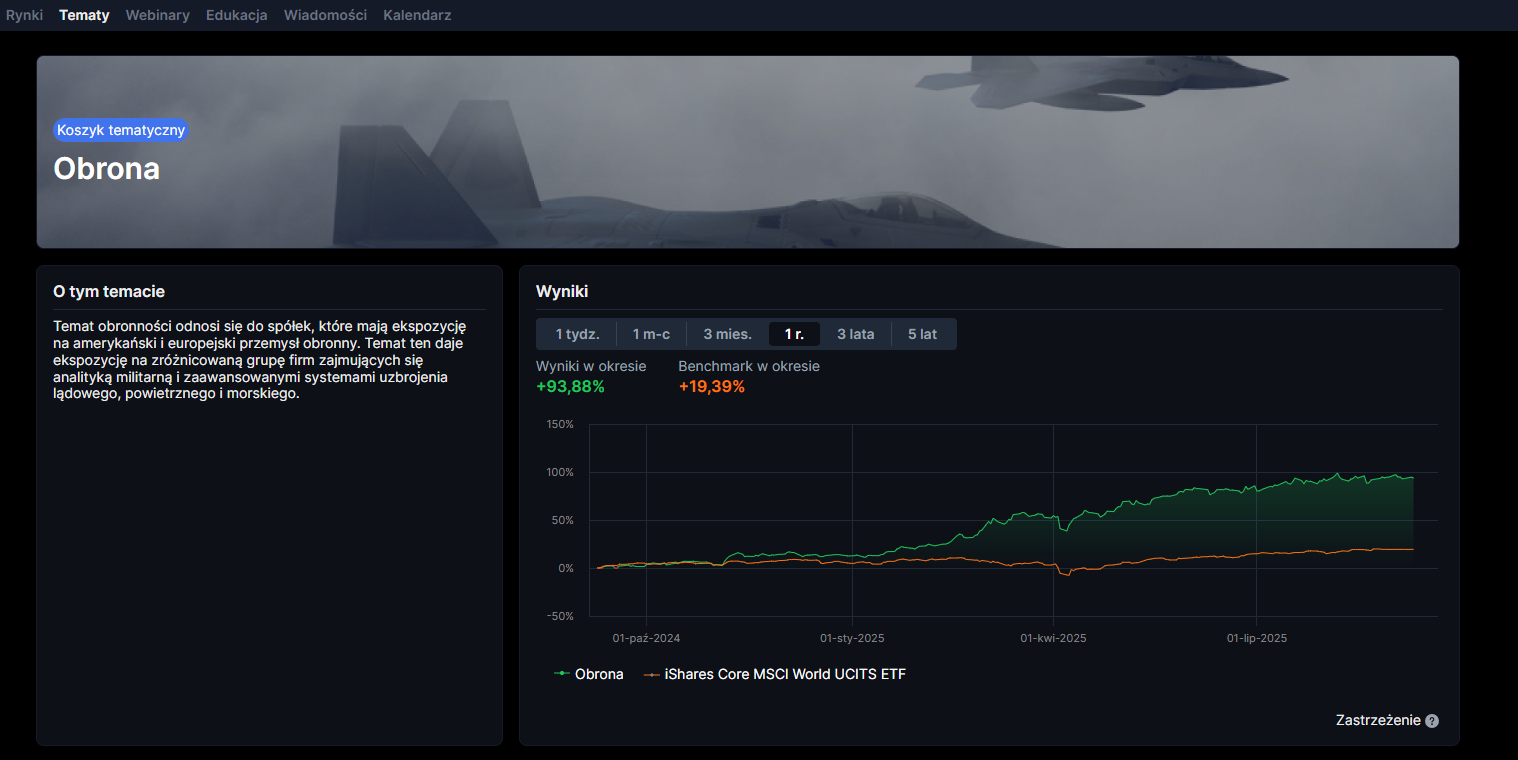

Spółki zbrojeniowe z ponadprzeciętnymi stopami zwrotu - koszyk Saxo +94% vs MSCI World +19%

W ciągu ostatnich 12 miesięcy koszyk obronności (spółki zbrojeniowe) Saxo zrobił to, co do niedawna wydawało się mało prawdopodobne dla niszowej tematyki - wystrzelił o ok. +94% i zdeklasował szeroki rynek. Na wykresie widać to jak na dłoni: linia „Obrona” odrywa się od benchmarku iShares Core MSCI World UCITS ETF, który urósł o niespełna +19%. Różnica blisko 75 pkt proc. to nie tylko efekt geopolityki. To również konsekwencja długiego cyklu przezbrojeń, zamówień finansowanych z budżetów publicznych i przenikania nowej technologii do „starej” zbrojeniówki.

Spółki zbrojeniowe z ponadprzeciętnymi stopami zwrotu

Koszyki Saxo są dostępne na platformie SaxoTraderGo pod tym linkiem

Z inwestorskiego punktu widzenia sektor, w skład którego wchodzą spółki zbrojeniowe, łączy trzy rzadko spotykane razem cechy: trwały popyt państwowy, wysokie bariery wejścia i coraz większą rolę software’u. Efekt to rosnące marże i rekordowe backlogi, choć z drugiej strony trzeba pamiętać o kapryśności budżetów oraz wrażliwości kursów na politykę i waluty. W związku z rosnącym zainteresowaniem robię więc krótki przegląd spółek zbrojeniowych z koszyka - po to, by ułatwić wszystkim czytanie i porządkowanie informacji w tym szumie.

Boom na rynku zbrojeniowym trwa, a notowania gigantów szybują w górę

Safran

Francuski Safran łączy silniki lotnicze, e-obronę i technologie kosmiczne. Dziś najmocniej ciągną go napędy wojskowe - kontrakty na M88 do Rafale - a równolegle spółka pcha hybrydowo-elektryczne rozwiązania w ramach Clean Aviation. Do tego zwiększa moce w Tangerze, żeby szybciej obsłużyć Azję i Bliski Wschód.

Finansowo jedzie na wysokich obrotach: w I półroczu 2025 sprzedaż urosła o 13,2% r/r do €14,769 mld, a skorygowana EBITDA sięgnęła €2,510 mld przy marży 17,0%. Free cash flow wyniósł €1,834 mld - to realna amunicja na inwestycje w moce, krótsze lead-time’y i rozwój nowych napędów. Zarząd podniósł guidance: przychody na 2025 mają rosnąć o 10–12%, a marża EBITDA trzymać się 16,5–17,5% - czyli wysoka rentowność ma być normą, nie przypadkiem.

Rynek dokłada swoje. Jefferies widzi cenę docelową €360 i stawia na dalsze zamówienia wojskowe, a Bank of America Merrill Lynch zakłada, że hybrydowo-elektryczne turbiny mogą podnieść wolne przepływy powyżej €2,2 mld już w 2026. Prosto mówiąc: zamówienia dają paliwo na teraz, a transformacja napędów może podnieść „prędkość przelotową” gotówki w kolejnych latach.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

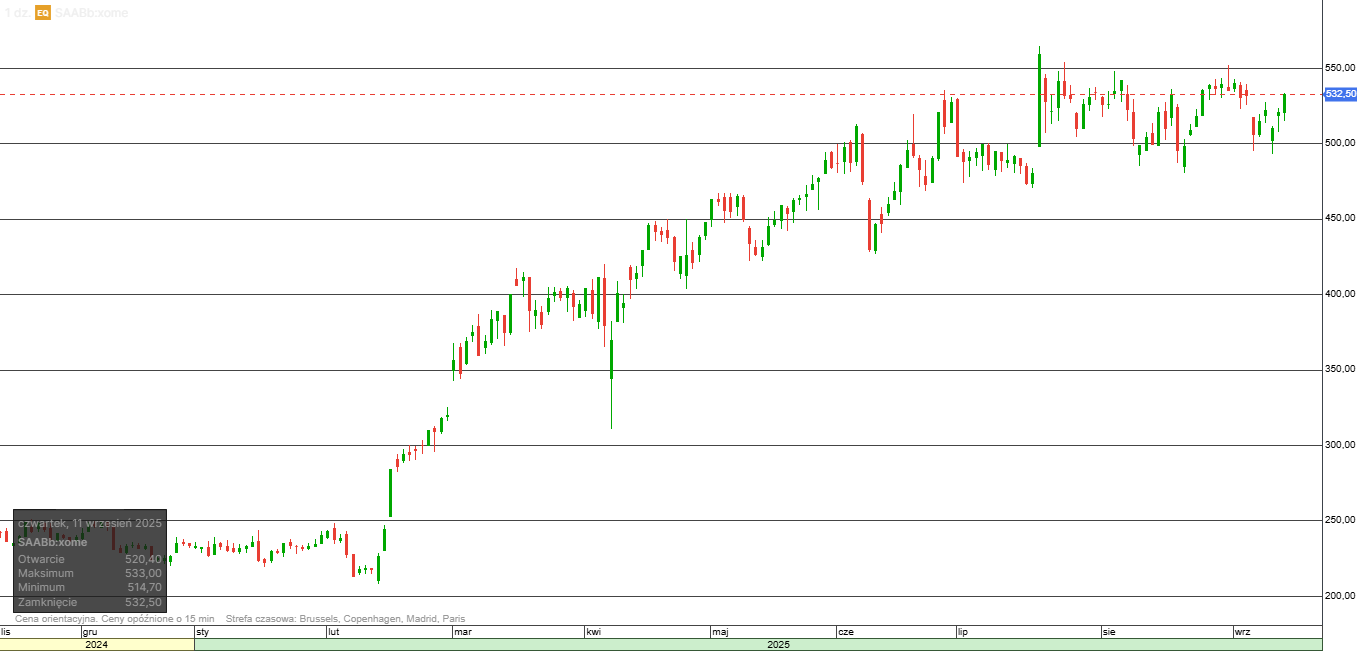

Saab AB

Szwedzki Saab to radary, systemy morskie i obrona przeciwlotnicza w wersji „plug-and-fight”. Do tego dochodzi świeże R&D w Malmö dla autonomicznych dronów nadbrzeżnych, rozszerzona współpraca z Leonardo przy systemach przeciwminowych i kontrakt na modernizację radarów dla fińskiej obrony wybrzeża – solidny miks hardware’u i software’u pod realne potrzeby NATO.

Finansowo jedzie z górki: w Q2’25 przychody urosły o 30,4% r/r do SEK 19,786 mld, EBIT +49% do SEK 1,977 mld, marża 10,0%. Najważniejsze jednak jest „paliwo na jutro” – backlog na rekordowym poziomie SEK 197,552 mld (+8%), co przekłada się na widoczność przychodów i pozwala potwierdzić cele na 2025: co najmniej +20% sprzedaży i marża EBIT powyżej 9,5%.

Rynek to docenia. HSBC wskazuje backlog jako fundament tworzenia wartości, a Morgan Stanley podkreśla wycenę poniżej 15x P/E i widzi pole do +15–20% w 12 miesięcy, zostając przy „overweight”. Teza w skrócie: realne programy, gruby portfel zamówień i wycena, która jeszcze nie odpłynęła.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Trump wywraca stolik, Europa buduje własną siłę militarną. Koszyk „Saxo Defense” zyskuje 73%

RTX Corp.

RTX to połączenie Raytheon i United Technologies - szerokie portfolio od systemów obronnych i avioniki po cyber. Operacyjnie domknęli integrację Collins Aerospace z Pratt & Whitney, dołożyli przejęcie QuantumShield od szyfrowania kwantowego i odpalili w Huntsville lab do testów hipersonicznych. To mieszanka ciężkiego hardware’u z technologiami, które będą napędzać zamówienia w kolejnych latach.

W II kw. 2025 spółka przyciągnęła $21,6 mld przychodów (+9% r/r), skorygowany EPS $1,56 (+11%) i marżę operacyjną 12,0%. Backlog to imponujące $236 mld, a guidance bez zmian: sprzedaż +7–9% i skorygowany EPS $6,00–6,20 na 2025. Innymi słowy - solidna trajektoria i duża widoczność.

Credit Suisse liczy, że integracja Collins i Pratt & Whitney przyniesie $300–400 mln rocznych oszczędności, co podbija wiarygodność EPS w okolicach $6,20–6,30. Barclays widzi w QuantumShield ważny motor wzrostu segmentu cyber, zostaje przy „equal weight” i celu $110. Teza w pigułce: stabilny core, rosnący komponent cyber i hipersonika jako opcja na wyższą wycenę.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Unimot wchodzi w drony cywilne i wojskowe. Docelowo do powołanego podmiotu dołączy partner z Ukrainy

Rolls-Royce Holdings

Rolls-Royce to dziś nie limuzyny, tylko silniki lotnicze i morskie turbomaszyny. Spółka porządkuje operacje - ruszyła program odbudowy łańcucha dostaw z OEM Aerospace Solutions, żeby skracać przestoje u klientów. Równolegle inwestuje w napędy wodorowe dla jachtów i statków, z prototypem planowanym na 2026 - to realna opcja na „zielony” wzrost.

Finansowo idzie jak po sznurku: w H1’25 underlying EBIT skoczył o 50% r/r do £1,7 mld przy marży 19,1%, a wolne przepływy sięgnęły £1,6 mld. Przychody wzrosły do £10,385 mld (+15%), a zarząd podniósł guidance na 2025 - EBIT £3,1–3,2 mld i FCF £3,0–3,1 mld. Krócej mówiąc: rentowność wróciła, a gotówka pracuje.

Rynek dokłada paliwa do narracji. Goldman Sachs widzi FCF bliżej £3,2 mld dzięki szybszej odbudowie łańcucha i popytowi w Azji-Pacyfiku. UBS zakłada marżę EBITDA 20% w H2’25 i cel £165 - około 20% potencjału względem początku września. Teza w pigułce: stabilizacja operacyjna dziś, a jutro dodatkowa premia za technologie niskoemisyjne.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Przemysł zbrojeniowy Niemiec przyspiesza. Rheinmetall z rekordowym portfelem i ambitnymi prognozami

Rheinmetall AG

Rheinmetall to niemiecki filar zbrojeniówki i lider jeśli chodzi o niemieckie spółki zbrojeniowe – amunicja, pojazdy opancerzone i rozwiązania dla służb. Ostatnio uruchomił rozbudowaną linię montażu transportera GTK Boxer w Ostritz, wszedł w JV z Hanwha Defense na amunicję 155 mm i dowiózł kontrakt na systemy przeciwlotnicze Oerlikon Skynex dla Chorwacji. To odpowiedź na europejskie „wąskie gardła” w amunicji i rosnący popyt na OPL krótkiego zasięgu – i tak, to także bohater wielu moich artykułów.

Finansowo jedzie stabilnym tempem: w Q2’25 przychody €2,430 mld (+11% r/r) i wynik operacyjny €276 mln przy marży 11,3%. W H1’25 operacyjny zysk urósł o 17,6% do €475 mln, a zarząd trzyma cele na rok - sprzedaż +9–11% i marża EBIT ok. 10,5%. W praktyce oznacza to dobrą widoczność przychodów przy jednoczesnym skalowaniu mocy.

Rynek widzi największą dźwignię w amunicji. Deutsche Bank szacuje, że JV z Hanwha może podnieść przychody tego segmentu o ponad 25% w 2026, a Citi - mimo ryzyk walutowych - utrzymuje „buy” z ceną €230 dzięki stabilnemu backlogowi i rosnącym wydatkom obronnym w UE. Teza w pigułce: amunicja jako silnik wyników, pojazdy i Skynex jako bonus, do obserwacji kursy walut i egzekucja planów.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Palantir Technologies

Palantir to software dla obronności i wywiadu - dziś często wskazywana jako gwiazda amerykańskiego parkietu, bo łączy szybki wzrost z kontraktami rządowymi. W Q2 2025 spółka wypuściła Gotham 9.0 z zaawansowanymi funkcjami geospatial AI do analizy zdjęć satelitarnych w czasie rzeczywistym i rozszerzyła współpracę z Pentagonem o grant na moduł wykrywania dronów EnemyEye.

Liczby są konkretne: przychody przekroczyły $1 mld (+48% r/r), skorygowana marża operacyjna 46%, EPS $0,16. Guidance na 2025 został podniesiony do $4,142–4,150 mld przychodów (+45%) i marży operacyjnej powyżej 45% - czyli wysoka dynamika i rentowność mają się utrzymać.

Analitycy podkreślają przewagi technologiczne i pipeline zamówień. Morgan Stanley widzi przewagę konkurencyjną w EnemyEye i rosnących budżetach AI w Pentagonie, z potencjałem $5 mld przychodów w 2026. Citi podniosło cenę docelową do $30, zakładając utrzymanie dwucyfrowego wzrostu marż. Krótko: „gwiazda” nie z entuzjazmu, tylko z wyników i kontraktów.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Palantir liderem rewolucji AI w sektorze obronnym. Przebija oczekiwania Wall Street i rośnie o 567%

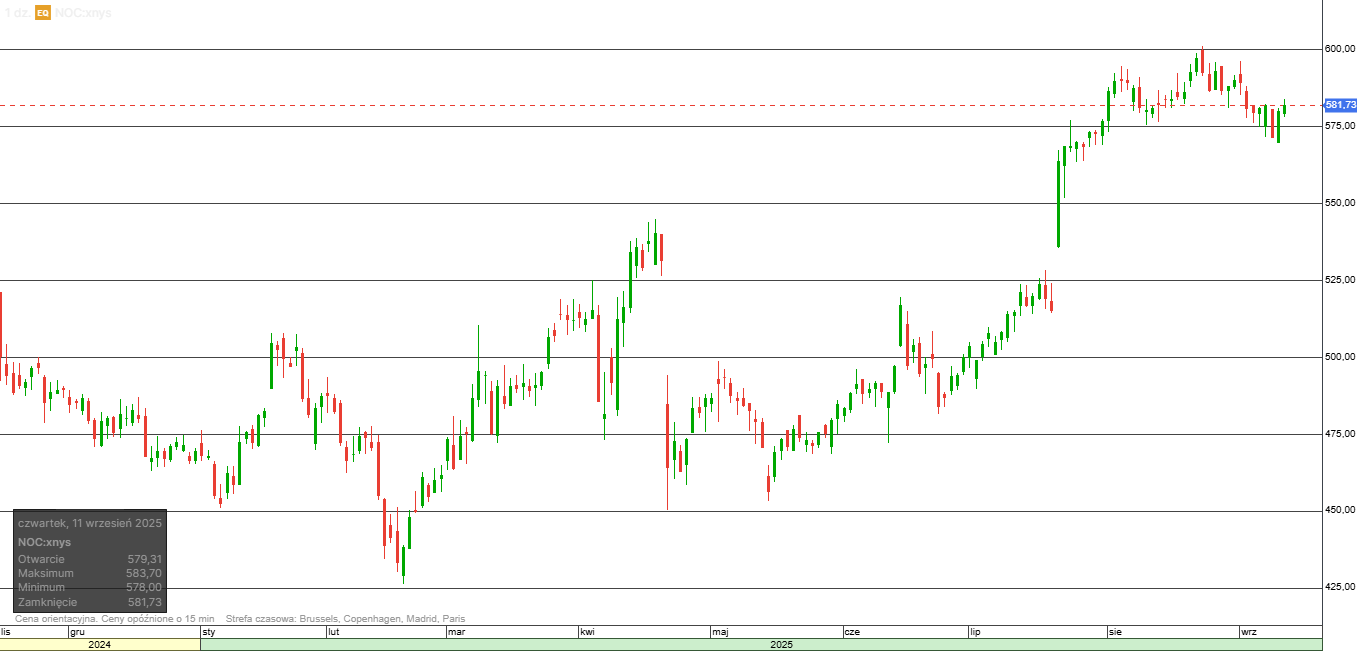

Northrop Grumman

Northrop Grumman to UAV, radar i kosmos w jednym portfelu. Spółka przetestowała integrację drona Global Hawk Block 40 z satelitarnymi platformami łączności, podpisała umowę z NASA na komponenty kolejnej generacji teleskopu i zwiększa moce w satelitarnych modułach komunikacyjnych w Dulles. To buduje przewagę w łańcuchu „sensor–satcom–analityka”.

Finansowo – stabilnie z akcentem na rentowność: w II kw. 2025 przychody +1% r/r do $10,4 mld, skorygowany EPS $7,11 (+28%), EBIT $1,43 mld przy marży 13,8%. Guidance bez niespodzianek: sprzedaż $41–42 mld i skorygowany EPS $25–26 na 2025, czyli dobra widoczność zamówień i miksu.

Rynek stawia na kosmos i usługi. Raymond James wskazuje, że kontrakt z NASA może otworzyć wysokomarżowe przychody serwisowe rzędu $500 mln rocznie. UBS podkreśla rozszerzenie produkcji Global Hawka i wzrost udziału segmentu kosmicznego do 15% przychodów w 2025 jako klucz do długoterminowego wzrostu. Teza w skrócie: więcej kosmosu i usług = lepsza jakość zysków, z ryzykami po stronie harmonogramów programów i budżetów.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Drony, czyli przyszłość wojny i jeden z jej największych beneficjentów

Lockheed Martin

Lockheed Martin to producent F-35 i jeden z filarów systemów rakietowych. W ostatnich miesiącach spółka sfinalizowała program walki elektronicznej AEA dla F-22, ukończyła wersję radaru AESA Hyperion dla C-130J i na AUSA pokazała Ironclad - zdalny system przeciwlotniczy do neutralizowania dronów na 15 km. Portfolio „air–missile–counter-UAS” ma więc kolejną warstwę.

Wyniki za II kw. 2025 są równe, ale solidne jakościowo: sprzedaż $18,2 mld (flat r/r), skorygowane EPS $7,29 (+12%). Ujemny FCF ok. $150 mln wynikał ze wstrzymanych płatności - mimo to spółka oddała akcjonariuszom $1,3 mld. Guidance bez zmian: przychody $71–73 mld i skorygowany EPS $28,50–29,50 na 2025.

Analitycy widzą potencjał w nowych programach. Bank of America szacuje, że AEA i Hyperion mogą dorzucać ok. $600 mln EBIT rocznie od 2027. Cowen & Co. traktuje Ironclad jako możliwy przełom w obronie przeciwdronowej i utrzymuje umiarkowanie pozytywny scenariusz 12-miesięczny, wsparty mocnym bilansem. Teza w skrócie: dojrzała baza F-35 i rakiet, a do tego świeże wektory wzrostu w EW i counter-UAS.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Akcje amerykańskich firm zbrojeniowych mocno w górę, po ataku Iranu na Izrael

Leonardo

Leonardo to włoski producent helikopterów, awioniki i systemów OPL - mocny w misjach morskich i szkoleniu pilotów. W H1’25 dowiózł modernizację AW101 dla Royal Navy, zakończył testy systemu obserwacyjnego Skyward pod misje OEW i otworzył w Abu Zabi centrum szkoleniowe dla operatorów zintegrowanych systemów M-346.

Wyniki są równe i czytelne: zamówienia +8,9% do €11,2 mld, przychody +11,7% do €8,9 mld, EBITA €581 mln (+10,9%). Dług netto spadł o 27,6% do €2,173 mld, a zarząd celuje w 9–11% wzrostu sprzedaży w 2025 i zejście z zadłużeniem poniżej €2 mld - więcej tlenu na inwestycje i eksport.

Rynek patrzy przede wszystkim na helikoptery i popyt z Bliskiego Wschodu. Goldman Sachs zakłada, że AW101 i Skyward podniosą marżę segmentu o ok. 200 pb do końca 2025, a Equita Sim trzyma „add” z ceną €10,5, wskazując na stabilny strumień zamówień w regionie. Teza w skrócie: porządek w bilansie, rosnąca rentowność w rotorcraft i bezpiecznik w postaci centrów szkoleniowych.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

BAE Systems

BAE Systems to brytyjski gigant od okrętów podwodnych, czołgu Challenger 3 i cyber. Ostatnio dołożył kontrakt na sześć fregat Type 26 dla Royal Navy, pokazał prototyp zdalnie sterowanego czołgu Archer z laserową obroną krótkiego zasięgu i wszedł w partnerstwo z IBM przy AI w cyber-intelligence. Miks ciężkiego przemysłu i oprogramowania robi się tu coraz bardziej namacalny.

W H1’25 przychody wzrosły o 9% r/r do £14,621 mld, underlying EBIT o 13% do £1,550 mld, a FCF przekroczył £1,1 mld. Guidance pozostaje klarowny: sprzedaż +8–10%, EBIT +9–11% i FCF powyżej £2,0 mld na 2025 - czyli solidna widoczność wyników przy dużych programach w toku.

Rynek widzi dwa główne wektory. JPMorgan oczekuje, że Type 26 podbije przychody segmentu morskiego o ~15% w latach 2025–2027. Bernstein szacuje, że partnerstwo z IBM może dorzucać £100–150 mln EBIT rocznie od 2026 i podtrzymuje „outperform”. Teza w pigułce: okręty i pancerz dowożą skalę, AI w cyber może dorzucić marżę.

Notowania spółki są dostępne na platformie SaxoTraderGo pod tym linkiem

Opcjonalnie: https://zagranica.strefainwestorow.pl/