Alphabet vs Nvidia - czy w wyścig AI pojawia się nowy faworyt?

Nowy, błyszczący czatbot wchodzi na rynek, giełda nerwowo podskakuje, a inwestorzy na wyścigi przestawiają się z jednego „zwycięzcy AI” na kolejnego. Ten scenariusz widzieliśmy już przy chińskim DeepSeeku, który na chwilę przestraszył Wall Street i strącił indeksy w dół. Dziś w podobnej roli występuje Gemini 3, najnowszy model Alphabetu, właściciela Google. I chociaż na pierwszy rzut oka to historia o kolejnym przełomie w sztucznej inteligencji, dla rynku półprzewodników - i dla Nvidii - brzmi to raczej jak ostrzeżenie.

| Spółka | Ticker | Kapitalizacja rynkowa | Stopa zwrotu YTD 2025 |

|---|---|---|---|

| Alphabet (Google) | GOOGL | 3,90 bln USD | +70,86% |

| Nvidia | NVDA | 4,33 bln USD | +32,41% |

| Broadcom | AVGO | 1,81 bln USD | +66,08% |

| Oracle | ORCL | 552,73 mld USD | +18,24% |

Kliknij nazwę spółki, żeby od razu otworzyć jej profil i notowania w SaxoTraderGO.

Alphabet znów rozdaje karty w wyścigu AI. Co dalej z akcjami Google'a?

Gemini 3: lepszy, szybszy, tańszy (i świetnie osadzony w ekosystemie)

Alphabet zaprezentował Gemini 3 w zeszłym tygodniu, a dopiero teraz inwestorzy zaczynają w pełni liczyć konsekwencje tego ruchu. Nowy model jest opisywany jako szybszy, bardziej precyzyjny i lepiej radzący sobie z zadaniami wymagającymi głębszego rozumowania niż jego konkurenci: ChatGPT od OpenAI, Grok Elona Muska czy Perplexity, wspierany przez Jeffa Bezosa.

Przewaga Google nie kończy się na benchmarkach. Gemini 3 naturalnie wpasowuje się w rodzinę usług Google - od wyszukiwarki, przez firmowe aplikacje biurowe, po chmurę obliczeniową. Co więcej, jest wyceniany porównywalnie albo nawet taniej niż konkurencyjne modele. Dla firm, które liczą każdą kilowatogodzinę i każdy dolar wydany na moc obliczeniową, ma to znaczenie znacznie większe niż marketingowe porównania „kto odpowiada bardziej ludzkim językiem”.

Saxo wprowadza do oferty dla polskich inwestorów fundusze ETF od Vanguard

Prawdziwy przełom: nie model, tylko chip

Kluczowy element tej układanki leży niżej niż sam model - w sprzęcie, na którym Gemini 3 został wytrenowany. Alphabet w znacznej mierze oparł się na własnych Tensor Processing Units (TPU), zamiast - jak większość branży - polegać na układach graficznych Nvidii.

Technicznie rzecz biorąc TPUs są mniej elastyczne niż GPU Nvidii: trudniej je przeprogramować pod zupełnie nowe zastosowania, co do tej pory dawało Nvidii przewagę w rozmowach z tzw. hyperscalerami, czyli największymi operatorami chmur. Ale TPUs mają dwie cechy, które nagle stają się kluczowe: są tańsze w rozwoju i zużywają mniej energii przy pracy na pełnych obrotach.

Z perspektywy dużego gracza chmurowego oznacza to prostą kalkulację: jeśli własne, wyspecjalizowane chipy pozwalają obniżyć rachunek za AI, to pytanie brzmi nie „czy”, tylko „kiedy” zacząć zastępować część infrastruktury opartej na Nvidii.

Nic dziwnego, że - jak relacjonuje Ben Reitzes z Melius Research - część inwestorów jest wręcz „przerażona” wizją tego, że Alphabet może wygrać wyścig AI dzięki połączeniu coraz lepszych modeli z przewagą kosztową własnych TPU. Reitzes tonuje co prawda emocje, podkreślając, że na ogłaszanie ostatecznego zwycięzcy w AI jest za wcześnie, ale dodaje, że producenci półprzewodników i hyperscalerzy (ze szczególnym wskazaniem na Oracle) muszą się obudzić i potraktować „problem Alphabetu” serio.

Oracle, TPUs i ryzyko „bycia podciętym ceną”

Oracle to dobry przykład gracza, który może poczuć się nieswojo. Spółka kupiła za miliardy dolarów układy Nvidii, by wynajmować moc obliczeniową klientom w swojej chmurze. Ten model działa dobrze, dopóki Nvidia jest oczywistym liderem, a alternatywy albo nie ma, albo jest droższa.

Ale jeśli na rynek wyjdą szerzej usługi oparte na tańszych TPU, oferujące porównywalne możliwości w AI, to Oracle i podobne firmy ryzykują, że zostaną po prostu przebite ceną. Dla europejskich firm technologicznych czy instytucji finansowych, które dopiero planują duże projekty AI w chmurze, tego typu wojna cenowa może być paradoksalnie korzystna - pod warunkiem, że wcześniej nie „zabetonują się” w jednym, drogim dostawcy rozwiązań.

Europa wkroczyła w dekadę zbrojeń. Dywidendowe spółki zbrojeniowe z potencjałem wzrostu

Ile warte jest AI Google? Prawie 1 bln USD

Skalę potencjału Alphabetu próbuje uchwycić Gil Luria z D.A. Davidson. Szacuje on, że gdyby wydzielić z Google osobną jednostkę obejmującą laboratorium DeepMind i biznes sprzedaży TPU, byłaby warta blisko 1 bln USD. Według niego to „być może najcenniejszy biznes w całym Alphabet”.

To spora zmiana perspektywy: przez lata Google kojarzył się przede wszystkim z wyszukiwarką i reklamą. Dziś coraz więcej analityków patrzy na firmę jak na dostawcę infrastruktury AI - z własnym stosem technologicznym, od chipów po modele i warstwę usługową.

Wzrost wyceny gigantów AI przyspiesza. Kolejni kandydaci do kapitalizacji 4 bln USD, jak NVIDIA

Co, jeśli Nvidia przestanie być jedynym „złotem gorączki AI”?

Druga strona równania to Nvidia. Przez ostatnie dwa lata była ona w zasadzie synonimem inwestowania w AI: kto chciał „kupić sztuczną inteligencję na giełdzie”, kupował NVDA. Problem w tym, że nawet lekkie zawężenie jej przewagi konkurencyjnej może rozlać się po rynku niczym fala uderzeniowa.

Spółki, które wydały fortuny na akceleratory Nvidii, mogą szybko poczuć coś w rodzaju „kaca zakupowego”, jeśli okaże się, że tańsze chipy Alphabetu dają porównywalną moc. Wycenione pod niebo są nie tylko notowane na giełdzie hyperscalery, ale też prywatni gracze, tacy jak OpenAI. Tymczasem nadal nie ma pewności, w jakim tempie technologie generatywne przełożą się na trwały wzrost produktywności i zysków w realnej gospodarce.

Sam Altman, szef OpenAI, w wewnętrznej nocie, do której dotarł serwis The Information, przyznał, że postępy Google w AI mogą stworzyć dla jego firmy „tymczasowe przeciągi” w biznesie. Dodał też, że „nastroje mogą być przez pewien czas szorstkie”. Jak na standardy świata big tech, to bardzo ostrożny język - co samo w sobie jest sygnałem, że presja konkurencyjna jest realna.

Rynek reaguje: Alphabet w górę, Nvidia pod presją

Na giełdzie reakcja jest wyraźna. Akcje Alphabetu w poniedziałek wzrosły o 6,3 %, ustanawiając nowy rekord na poziomie 318,58 USD. Od początku roku kurs urósł już o 68 %, podczas gdy indeks „Magnificent Seven” jest na plusie o 22 %, a Nasdaq Composite o 18 %. Krótko mówiąc: wśród największych technologicznych gwiazd to właśnie Google jest tegorocznym liderem.

Zyskuje też Broadcom, partner Alphabetu przy produkcji TPU. Jego akcje w poniedziałek rosły o ok. 11 %, co podciągnęło tegoroczną stopę zwrotu do nieco ponad 63 %.

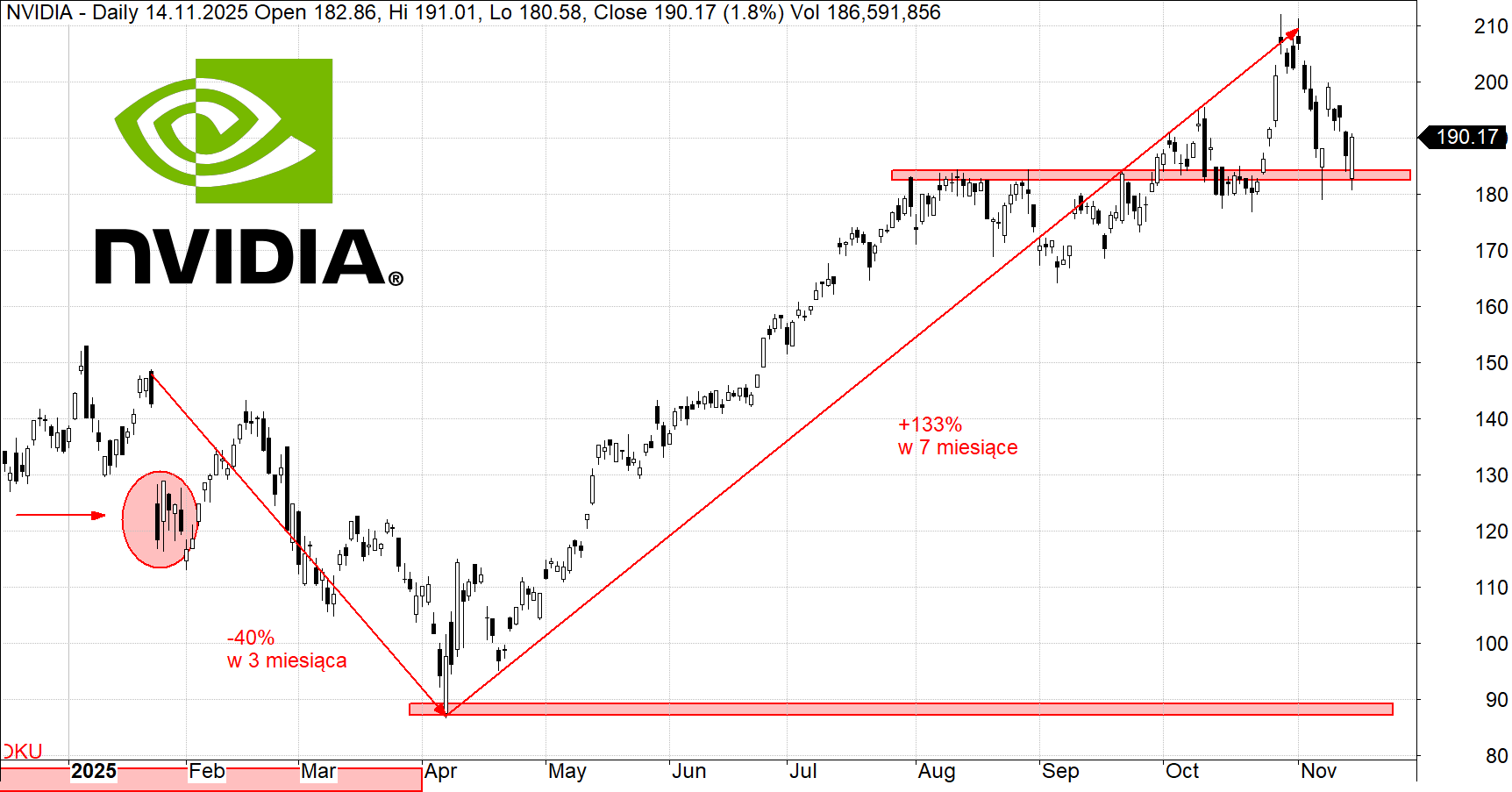

Nvidia również notuje lekkie odbicie w notowaniach dziennych, ale kontekst jest mniej komfortowy: od początku miesiąca jej kurs jest wciąż o 9,8 % niżej. Równocześnie różnica kapitalizacji między Nvidią (ok. 4,35 bln USD) a Alphabetem zmniejszyła się do ok. 592,3 mld USD - to najmniejsza przewaga Nvidii nad Google od kwietnia, według danych Dow Jones Market Data.

Dla inwestora z Europy to jasny sygnał: rynek zaczyna dopuszczać scenariusz, w którym Nvidia nie jest już jedynym, oczywistym beneficjentem boomu na AI.

Bańka AI na horyzoncie? Goldman Sachs wyjaśnia, co naprawdę ciągnie rynek

„Jeśli AI się utrzyma, wszyscy wygrają. Jeśli nie - wszyscy przegrają”

W jego ujęciu równanie jest brutalnie proste: jeśli okazja związana z AI okaże się trwała i realna, „wszyscy główni gracze sobie poradzą”. Jeśli nie - „wszyscy będą mieli problem”. To ważne ostrzeżenie dla tych, którzy traktują AI jak jednokierunkową autostradę do zysków.

Z naszej, europejskiej perspektywy ta historia ma więc dwa wnioski. Po pierwsze, w świecie AI liczy się już nie tylko to, kto ma „najmądrzejszy” model, ale także kto potrafi zejść z kosztami infrastruktury - energii, chipów, chmury. Po drugie, „trade na AI” jest znacznie bardziej kruchy, niż sugerują nagłówki o kolejnych rekordach kursu. A to oznacza, że chłodna głowa i dywersyfikacja są dziś w portfelu równie potrzebne, co kolejne modne „ticker symbol” z Doliny Krzemowej.

Jensen Huang nie widzi bańki AI. Nvidia dowozi wyniki, a kurs akcji mocno rośnie