Alphabet znów rozdaje karty w wyścigu AI. Co dalej z akcjami Google'a?

Jeszcze rok temu w Dolinie Krzemowej opowieść o Google'u brzmiała zupełnie inaczej. Sędzia federalny w Waszyngtonie nazywa firmę monopolistą, regulatorzy ostrzą sobie zęby, a nagłówki o ChatGPT sugerują, że klasyczne wyszukiwanie w internecie może za chwilę przejść do historii. Na tym tle akcje Alphabetu wyglądają jak relikt starej ery - najtańszy papier w całej grupie Magnificent Seven, wyceniany skromnie jak przeciętna spółka z indeksu S&P 500.

Dwanaście miesięcy później to właśnie Alphabet wyrasta na jednego z największych wygranych rewolucji AI. Pytanie, które zadaje sobie dziś europejski inwestor, brzmi nie tyle: „czy warto wejść?”, tylko raczej: „czy po takiej zwyżce nie jestem już spóźniony?”.

Akcje Alphabetu są dostępne na platformie SaxoTraderGo pod tym linkiem

Google nie powiedziało ostatniego słowa. Dlaczego warto jeszcze trzymać akcje Alphabetu

Rok temu: widmo rozpadu i strach przed ChatGPT

W sierpniu 2024 r. sędzia Amit Mehta w waszyngtońskim sądzie federalnym formalnie określa Google jako monopolistę. W tle przewija się słowo, którego akcjonariusze gigantów technologicznych szczerze nie znoszą: „breakup”, podział spółki na części. Jednocześnie OpenAI pokazuje, jak szybko może rosnąć nowy konkurent. ChatGPT, który po starcie w listopadzie 2022 r. nabił pierwszy milion użytkowników w kilka dni, w grudniu 2024 r. ma już ok. 300 mln tygodniowo aktywnych użytkowników. Na rynku padają pytania, czy sztuczna inteligencja nie zje biznesu wyszukiwarkowego Google'a.

Wycena Alphabetu odzwierciedla ten lęk. Akcje handlują się wtedy przy wskaźniku cena/zysk (forward C/Z) w okolicach 20 - to najniższy poziom w całej grupie Magnificent Seven i poniżej średniego forward C/Z dla indeksu S&P 500, który wynosi około 22. Jak na spółkę, która faktycznie rządzi światową reklamą online, to były poziomy wyraźnie „przyziemne”.

Poniższe dane pochodzą z platformy SaxoTraderGo pod tym linkiem

Alphabet zaskakuje wynikami kwartalnymi i ogłasza skup akcji o wartości 70 miliardów dolarów

Z dzisiejszej perspektywy brzmi to wręcz paradoksalnie, bo nawet podział Alphabetu nie musiałby być tragedią dla akcjonariuszy. W strukturze grupy mamy przecież YouTube'a, Waymo (autonomiczne przejazdy), system Android, rosnący biznes chmurowy oraz własne technologie AI, w tym rozwijane czipy do uczenia maszynowego. Innymi słowy - kilka bardzo cennych, potencjalnie osobno notowanych biznesów, które w sumie mogłyby być warte więcej niż obecna całość.

Wyrok łagodniejszy niż strach, kurs w górę o prawie 70%

Do takiego „rozbioru” Alphabetu jednak nie dochodzi. We wrześniu sąd wraca z propozycją relatywnie łagodnych sankcji antymonopolowych. Google wychodzi z batalii z podbitym okiem, ale daleko mu do pacjenta na stole operacyjnym.

W tym samym czasie firma robi to, co na Wall Street liczy się najbardziej: dowozi wyniki. Alphabet ma na koncie cztery kolejne kwartały z zyskami powyżej oczekiwań analityków i wypuszcza na rynek kolejne generacje swojego modelu AI, ostatnio Gemini 3. Historia „Google'a, który przespał AI” przestaje się bronić.

Efekt na giełdzie jest natychmiastowy. W ciągu ostatnich 12 miesięcy kurs Alphabetu rośnie o blisko 70% i wchodzi na historyczne maksima. Do akcjonariatu dołącza Berkshire Hathaway - jeśli ktoś szuka pieczątki z napisem „spółka jakościowa”, trudno o mocniejszy sygnał.

WSJ, który rok temu szacował, że Alphabet jest niedowartościowany o ok. 50%, dostał więcej, niż sam zakładał. Około połowa zwyżki wynika z poprawy wyników finansowych, a druga połowa z rozciągnięcia wskaźnika P/E - z okolic 20 do ok. 26.

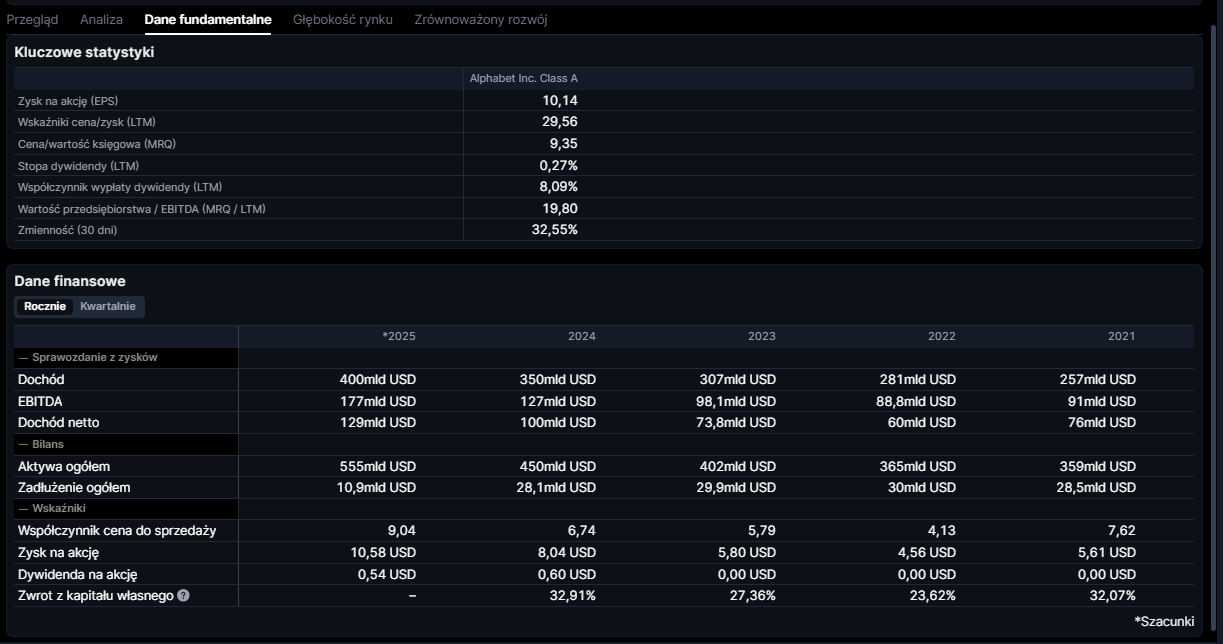

Wycena: C/Z około 26 - drogo czy wciąż rozsądnie?

Dziś Alphabet nie jest już oczywistą „okazją”, jak rok temu, ale wciąż trudno nazwać go ekstremalnie drogim. Przy wskaźniku P/E w okolicach 26x jest drugim najtańszym członkiem Magnificent Seven. Taniej handluje się tylko Meta Platforms, przy C/Z w okolicach 20.

Porównanie z Metą mówi zresztą sporo o tym, jak różnie można prowadzić ofensywę w AI. Obie firmy generują ogromne przepływy pieniężne i obie inwestują agresywnie w nowe modele, centra danych i infrastrukturę. Ale ich sprawozdania finansowe wyglądają inaczej.

Meta zwiększyła nakłady inwestycyjne niemal z 8 mld USD do blisko 19 mld USD rok do roku, a jej marża zysku przed opodatkowaniem spadła o ok. 2 pkt proc. Alphabet przyspiesza równie mocno, jeśli chodzi o inwestycje - wydatki kapitałowe rosną tam z 13 mld USD do 24 mld USD - a mimo to zysk przed opodatkowaniem w trzecim kwartale rósł o 39%, a marża przedsiodatkowa poprawiła się o ok. 7 pkt proc.

Dla akcjonariusza z Europy to ważny detal: w obu przypadkach mówimy o miliardach dolarów wkładanych w AI, ale tylko w przypadku Alphabetu widać póki co wyraźną, mierzalną poprawę rentowności.

Facebook/Meta przegrywa wyścig o AI. Google coraz skuteczniej wdraża sztuczną inteligencję

Co musiałoby się wydarzyć w zyskach

Żeby kurs Alphabetu „pracował” dalej, spółka musi dowieźć kolejne lata przyzwoitego wzrostu zysków. Obecnie konsensus na 2025 r. zakłada, że zysk na akcję przekroczy 10 USD, podczas gdy niespełna rok temu rynek liczył na ok. 9 USD. Jeżeli ta dynamika się utrzyma, w 2026 r. Alphabet musiałby zarabiać raczej 12-13 USD na akcję niż obecnie prognozowane 11 USD, żeby inwestorzy wciąż byli gotowi akceptować dzisiejsze mnożniki wyceny.

Na papierze nie wygląda to na science fiction. Jednym z głównych motorów ma być Google Cloud, biznes chmurowy grupy. Rynek zakłada, że jego przychody w 2026 r. sięgną ok. 75 mld USD, wobec ok. 57 mld USD rok wcześniej. To przyzwoita, ale nie oderwana od rzeczywistości ścieżka wzrostu.

Oczywiście taki scenariusz zakłada, że popyt na usługi AI nie wyhamuje. Na razie nic na to nie wskazuje - wręcz przeciwnie, po ostatnich fenomenalnych wynikach Nvidii z 19 listopada apetyt na moc obliczeniową wydaje się dalej rosnąć.

Jensen Huang nie widzi bańki AI. Nvidia dowozi wyniki, a kurs akcji mocno rośnie

Hiperskala w liczbach: setki miliardów na sprzęt

Na rynku infrastruktury AI liczy się dziś wąska grupa gigantów chmurowych: Alphabet, Microsoft, Meta i Amazon. W trzecim kwartale ich łączne przychody rosły o ok. 25% rok do roku. I wszyscy planują dalsze przyspieszenie inwestycji.

Szacunki na lata 2025-2027 pokazują skalę, która z europejskiej perspektywy robi wrażenie: około 366 mld USD wydatków na nowy sprzęt w 2025 r., 478 mld USD w 2026 r. i 534 mld USD w 2027 r. To budżety inwestycyjne porównywalne z rocznymi wydatkami publicznymi wielu państw.

Finansowanie nie będzie tu problemem. Cała czwórka generuje ogromne wolne przepływy pieniężne i ma bardzo zdrowe bilanse. Łączna zdolność zadłużenia się, liczona konserwatywnie, przekracza 1 bln USD. Jak zauważa Matthew Eagan, zarządzający z Loomis, Sayles, gdyby te spółki zdecydowały się dodatkowo podbić inwestycje emisją długu, popyt na ich obligacje byłby praktycznie nienasycony.

Gemini 3: Google już nie goni, tylko dogania

Drugi filar narracji o Alphabecie to same produkty AI. Przez długi czas to OpenAI i Microsoft opowiadali historię o „liderze wyścigu”. Listopadowa prezentacja modelu Gemini 3 pokazała jednak, że Google nie zamierza zostać tylko dostawcą infrastruktury dla cudzych pomysłów.

Gemini 3 wnosi kilka konkretnych usprawnień: tryb Deep Think dla zadań wymagających bardziej złożonego wnioskowania, generatywne interfejsy użytkownika oraz poprawione narzędzia dla programistów, określane nieco żartobliwie jako „vibe coding”. Innymi słowy - nie tylko surowa moc obliczeniowa, ale też lepsze „opakowanie” dla deweloperów i użytkowników końcowych.

Widać to w liczbach. Gemini ma już ok. 650 mln miesięcznie aktywnych użytkowników, podczas gdy ChatGPT może się pochwalić ok. 800 mln tygodniowo aktywnych użytkowników. Porównanie nie jest idealnie 1:1, bo firmy raportują inne wskaźniki, ale skala pokazuje jedno: Google nie gra już w drugiej lidze.

Bill Nygren, zarządzający z Oakmark Funds, zwraca uwagę, że po wzroście kursu z ok. 160 USD do ponad 300 USD akcje Alphabetu wyglądają mniej atrakcyjnie na pierwszy rzut oka. Jednocześnie jego zdaniem wciąż nie są droższe, niż wynikałoby to z wartości biznesu. Nygren sugeruje wręcz, że Alphabet musiałby „heroicznie źle” alokować kapitał, żeby przy takim zapleczu technologicznym nie być przynajmniej współliderem w AI.

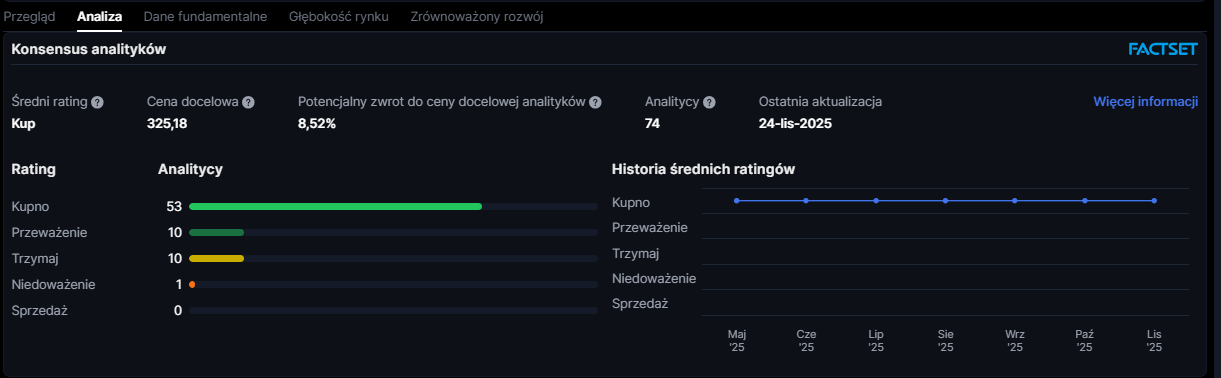

Podobnie widzi to Mark Mahaney z Evercore. Jego zdaniem Alphabet udowodnił, że potrafi przekuć AI w nowe produkty i nowe strumienie przychodów w praktycznie każdej linii biznesowej. Spółka nie jest już „klasycznym” przypadkiem wysokiej jakości kupowanej po zbyt niskiej cenie, ale fundamenty i tempo innowacji nadal robią wrażenie. Mahaney ustawia cenę docelową dla akcji Alphabetu na poziomie 325 USD.

Prognozy dla rynku złota po spadkach. Kiedy może powrócić do wzrostów?

Co z tym zrobić w portfelu inwestora z Europy

Co z tego wszystkiego wynika dla europejskiego, w tym polskiego, inwestora, który patrzy na amerykańskie Big Techy raczej z boku niż z pierwszego rzędu Wall Street?

Po pierwsze, Alphabet nie jest już „wyprzedażą”, jak rok temu. Po niemal 70% rajdzie i wycenie przy wskaźniku C/Z w okolicach 26 trudno mówić o skrajnym niedowartościowaniu.

Po drugie, wciąż mówimy o jednym z tańszych liderów technologii, który potrafił pokazać coś, czego rynek w AI bardzo szuka: nie tylko rosnące inwestycje, ale też rosnącą rentowność.

Po trzecie, historia Alphabetu jest dziś mocno sprzęgnięta z kilkoma trendami, które nie znikną po jednym kwartale: wzrostem chmury, ogromnym cyklem inwestycji w infrastrukturę AI oraz przenikaniem modeli generatywnych do wszystkich produktów - od wyszukiwarki, przez reklamę, po YouTube'a i Androida.

W praktyce oznacza to jedno: jeśli Alphabet w portfelu urósł za bardzo, z punktu widzenia zarządzania ryzykiem sensowne może być delikatne przycięcie pozycji. Ale traktowanie tej spółki jak kolejnej „gorącej historii AI do szybkiej realizacji zysków” może być zbyt krótkowzroczne.

W języku zarządzających z Wall Street przesłanie jest dość proste: przyciąć, jeśli trzeba - trzymać, jeśli można. W przypadku Alphabetu wciąż mówimy o jednym z głównych beneficjentów rewolucji, która dopiero się rozpędza.