Ważna zmiana w podatku od zysków kapitałowych. Pamiętaj aby ją uwzględnić w rozliczeniu za 2024 rok

Do końca kwietnia trzeba złożyć roczne zeznania PIT. Inwestorzy w tym roku mogą pierwszy raz skorzystać z nowych reguł dotyczących rozliczenia dochodów z funduszy kapitałowych.

Przed reformą nie było możliwości rekompensaty zysków i strat z inwestycji w fundusze z tymi dotyczącymi innych inwestycji kapitałowych. Nowa legislacja działa jednak na korzyść inwestorów.

Zmiany w podatku Belki coraz bliżej?

Przepisy pod lupą

„Od 1 stycznia 2024 r., zgodnie z nowelizacją ustawy o PIT, podatnicy mogą już kompensować dochody i straty z różnych form inwestycji kapitałowych w ramach jednego, wspólnego „koszyka”. Oznacza to, że przy sporządzeniu zeznania rocznego PIT-38 zsumujemy przychody i koszty dotyczące zarówno transakcji na jednostkach funduszy kapitałowych, jak i transakcji w zakresie innych inwestycji kapitałowych. Zmiana ta ma na celu ujednolicenie zasad opodatkowania dochodów kapitałowych i umożliwienie efektywniejszego zarządzania stratami inwestycyjnymi. Jednak wciąż istnieją wyjątki – np. przychody z dywidend, z odsetek od lokat czy obligacji nadal są opodatkowane odrębnie i nie podlegają kompensacji z innymi inwestycjami” komentuje dla Strefy Inwestorów Rafał Sidorowicz, starszy menadżer i doradca podatkowy w MDDP.

Przy rozliczeniach trzeba wziąć pod uwagę kilka kwestii. Jedną z najważniejszych jest fakt, że przepisy weszły w życie z początkiem 2024 r.

„Oznacza to, że podatnik nie będzie mógł rozliczyć strat z tytułu inwestycji w fundusze kapitałowe, które zostały poniesione przed 2024 r.” zauważa Tomasz Konarzewski, doradca podatkowy w kancelarii Tomczykowski Tomczykowska.

Co więcej, jeśli inwestor angażuje środki za granicą, ciąży na nim dodatkowy obowiązek.

„Kolejną nowością przy tego typu inwestycjach jest fakt, że inwestorzy już otrzymali od funduszy i biur maklerskich informacje PIT-8C, w której wykazane są przychody i koszty związane z odkupieniem (konwersją) jednostek uczestnictwa w 2024 r. Pamiętać należy, że przy inwestycjach zagranicznych, nie otrzymamy informacji PIT-8C, a zatem ustalenie przychodu i kosztów będzie zadaniem dla podatnika” podkreśla Sidorowicz.

Należy pamiętać, że zmiana sposobu rozliczania dochodu z funduszy ma też wpływ na daninę solidarnościową.

„Zmiana sposobu rozliczania dochodów z funduszy kapitałowych i zrównanie ich z dochodami ze sprzedaży papierów wartościowych będzie miała wpływ na daninę solidarnościową, należną od dochodów uzyskanych począwszy od 2024 r. Mówimy tu o 4% podatku, nakładanym na nadwyżkę dochodów rocznych ponad 1 mln złotych” zaznacza doradca MDDP.

Zapowiadana zmiana przepisów dotyczących fundacji rodzinnych może wejść w pierwszym półroczu 2025 r.

Nadchodzi korzystna reforma Belki?

Podatek od zysków kapitałowych, szerzej znany jako podatek Belki, to danina pobierana od osób fizycznych od 2002 r., którego stawka opiewa na 19%. W ubiegłym tygodniu Business Insider opisał potencjalne zmiany, na wprowadzenie których zdecydować się może Ministerstwo Finansów. Nieoficjalna koncepcja mówi o zmniejszeniu stawki podatku do np. 10-15% dla inwestycji trwających powyżej określonego progu około 3 lat. Eksperci są zdania, że reforma może zachęcić do długoterminowego inwestowania.

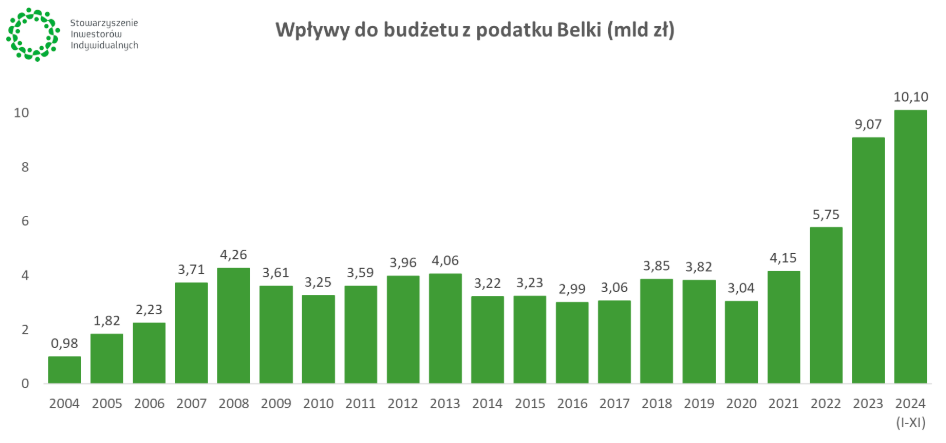

Wpływy do budżetu z tytułu podatku Belki (mld zł)

Źródło: SII, MF

„Generalnie proponowane zmiany należy ocenić pozytywnie. Przede wszystkim, zachęty do inwestowania długoterminowego w postaci zwolnień lub wyłączeń podatkowych uzależnionych od okresu trwania inwestycji (holding period), mogą okazać się korzystne dla rynku kapitałowego, jako zwiększające jego płynność i rozwój. Z kolei proponowany okres 3 lub 5-letni nie powinien wpłynąć negatywnie na dynamikę rynku. Po drugie, należy wskazać, że obecne brzmienie ustawy o PIT faworyzuje inne, bezpieczniejsze – choć niekoniecznie korzystniejsze z punktu widzenia gospodarki, modele inwestowania – np. w nieruchomości, w przypadku których, dochód ze sprzedaży po 5 letnim okresie nie podlega opodatkowaniu” wylicza Konarzewski.

Choć póki co opieramy się na nieoficjalnych informacjach, to specjaliści wskazują już na kilka kwestii wymagających doprecyzowania.

„Brak zwolnienia dla inwestorów dywidendowych oznacza, że ich strategia wciąż będzie obciążona 19% podatkiem. Wówczas inwestowanie w akcje wzrostowe, które zwykle nie oferują dywidend, lecz wyższy potencjalny wzrost ceny aktywa, byłoby bardziej opłacalne podatkowo. To oczywiście może skutkować przekierowaniem zainteresowanie inwestorów poszczególnymi instrumentami rynku kapitałowego. Jeśli priorytetem ma być promowanie długoterminowego inwestowania, warto rozważyć, czy włączenie dywidend do preferencji podatkowych nie byłoby bardziej spójne z tym celem” podsumowuje Sidorowicz.

Nie pracujemy nad wprowadzeniem podatku katastralnego – mówi minister finansów Andrzej Domański