Surowce w tym roku wygrywają z akcjami i będą dalej wygrywać, uważa Saxo Bank i wskazuje trzy sektory, które będą napędzać trendy

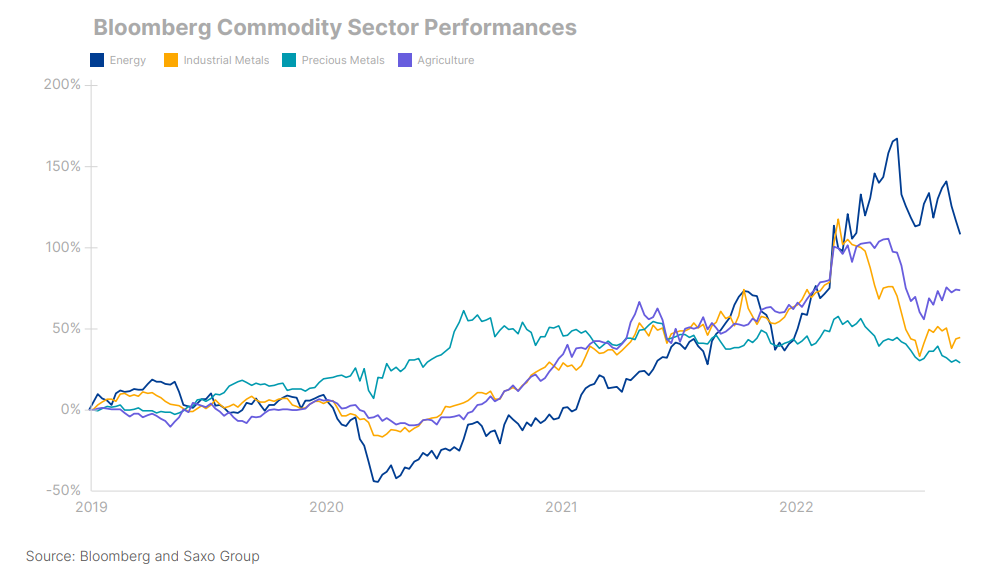

Bloomberg Commodity Index to koszyk 24 głównych surowców utrzymuje się na poziomie +10% od początku roku. To bardzo dobry wynik biorąc pod uwagę, że w tym samym czasie S&P500 zanotował -24%, Nasdaq -32%, a Dow Jones -19% to surowce radzą sobie stabilnie. - Podczas gdy bębny recesji będą nadal dudnić, jest mało prawdopodobne, aby surowce doznały poważniejszego uszczerbku – czytamy w najnowszym raporcie Saxo Banku na 4Q2022.

Ole S. Hansen szef działu strategii rynków towarowych wskazuje trzy sektory, które będą napędzać trend: energia, metale i rolnictwo. Cały raport 4Q2022 jest dostępny na stronie Saxo, pod tym linkiem

Surowce radzą sobie lepiej niż indeksy

Znany youtuber Logan Paul stracił majątek na NFT, rynek tokenów niezamiennych obumarł

Wojna, sankcje, wojna, sankcje, ustabilizowanie popytu i wzrost cen energii - tak wyglądał pierwszy kwartał roku, który był istnym rollercoasterem cenowym. Analityk zaznacza, że niepokój panuje po obu stronach - popytu i podaży. Kiedy Europa zmagała się z wojną w Ukrainie, po drugiej stronie globu chińska polityka „zero-covid" wstrząsnęła rynkiem nieruchomości wprowadzając sektor w ostrą korektę. Następnie w czerwcu rynek gwałtownie zwolnił po tym jak Rezerwa Federalna przyspieszyła podwyżki stóp procentowych, aby walczyć z galopującą inflacją.

Trzeci kwartał to był mniej więcej powrót do równowagi. Ale zamieszanie z początku roku mocno ujawniło słabe punkty. - Zagrożenia po stronie podażowej rozpoczęły długotrwały cykl wzrostu cen surowców, o którym pisaliśmy na początku 2021 roku. Wspomniane liczne niepewności oznaczają przede wszystkim skupienie się na stronie stronie popytu. Nie ma wątpliwości, że wzmożone wysiłki banków centralnych na całym świecie, na czele z Rezerwą Federalną w walce z inflacją poprzez agresywne podnoszenie stóp procentowych, schładzają gospodarki co doprowadzi do osłabienia popytu. - czytamy w raporcie. Chiny bankructwem Evergrande mocno pogorszyły nastroje. - Jednak osłabienie Chin oceniamy jako słabość przejściową, a wraz z osłabieniem krajowej presji inflacyjnej oczekujemy, że rząd i Ludowy Bank Chin zwiększą swoje wysiłki, aby wesprzeć ożywienie gospodarcze. - ocenia analityk.

Sektory, które napędzą trendy

Rolnictwo. - Przy względnie stałym globalnym popycie na żywność strona podażowa będzie nadal dyktować ogólny kierunek cen. Widzimy wiele wyzwań które mogą spowodować wzrost cen w okresie zimowym i wiosną w 2023 roku. Głównymi winowajcami są koszty nawozów z powodu wysokich cen gazu, zmiany klimatyczne i sytuacje jak te z La Ninã podczas zimy na półkuli północnej w 2022/23 r,, czyli zjawisko pogodowe, które spowodowało zmianę temperatury na całym świecie i doprowadziło do kilku kryzysów klimatycznych w ciągu ostatnich kilku lat. - opisuje Hansen. Wojna w Ukrainie jest kolejnym czynnikiem, który może zaburzyć pewien porządek mechaniki ceny. Analityk wymienia, że globalne zapasy żywności jak pszenica, ryż, soja i kukurydza są już pod presją pogody oraz ograniczeń eksportowych.

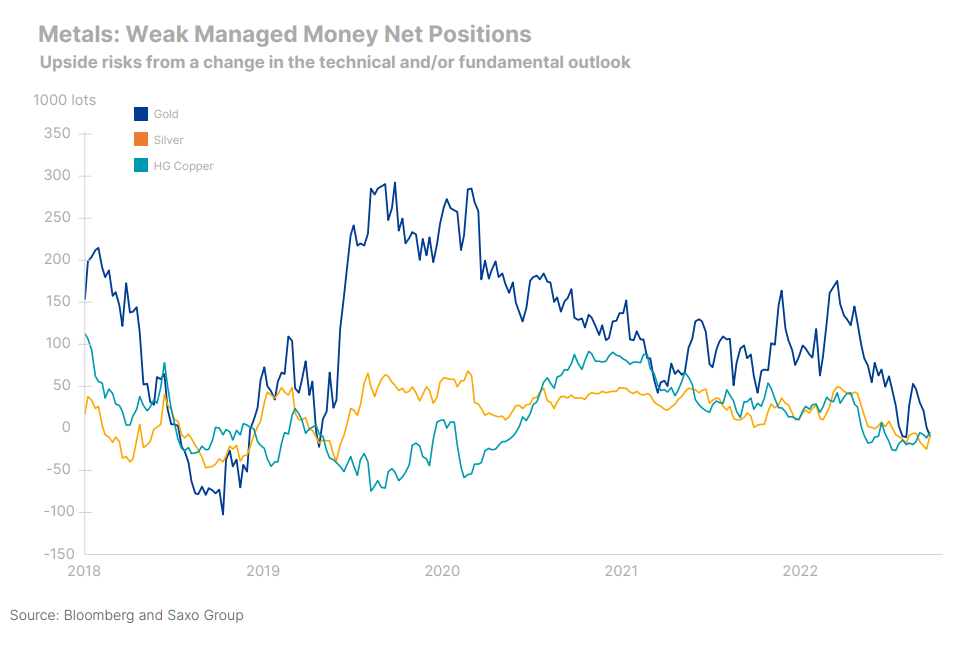

Metale. - Złoto tkwi obecnie w szerokim przedziale 1600-2000 USD i kierunek pod koniec roku będzie prawdopodobnie zdeterminowany od dolara i tego, czy amerykańskiej Rezerwie Federalnej uda się utrzymać inflację pod kontrolą bez bez wpędzania gospodarki amerykańskiej w recesję. Uważamy, że to ostatnie to ostatnie będzie dużym wyzwaniem, a rynek może być zmuszony do przeszacowania przyszłych oczekiwań inflacyjnych, które obecnie wyceniane poniżej 3% za rok. Przy ryzyku recesji w USA recesji w 2023 r. i dłuższego utrzymywania się wyższej inflacji, widzimy, że złoto radzi sobie dobrze w takim scenariuszu, zwłaszcza jeśli dolar, jak wspomniano, zacznie osiągać szczyty.

Energia. - Ropa naftowa powróciła do poziomu sprzed inwazji rosyjskiej, ponieważ rynek nadal wycenia perspektywę spowolnienia gospodarczego, które może wpłynąć na popyt. Efektem tego są niższe ceny spot i spłaszczenie krzywej forward w stopniu, który nie jest jeszcze poparty odpowiednim wzrostem zapasów. W Europie wysokie ceny gazu i energii elektrycznej również przyczyniły się do spowolnienia popytu na paliwa, ale region ten nadal importuje z Rosji około 3 mln baryłek dziennie. Wprowadzenie embarga na import 5 grudnia spowoduje zaostrzenie sytuacji na rynku, ponieważ Rosja będzie musiała szukać innych nabywców.

")