Kolejny miesiąc spadków na głównych indeksach. USA lekko się poprawia, a reszta spada coraz głębiej

W październiku na rynkach dominowała grobowa atmosfera. Konflikt na Bliskim Wschodzie, mieszane wyniki spółek za 3 kwartał, wzrastający dolar i walka z recesją na Starym Kontynencie doprowadziły do dalszych spadków na czołowych światowych indeksach.

W tym miesiącu światowy indeks akcji odnotował -3% spadek. Choć widać w tym wyniku poprawę w stosunku do słabego września (wtedy spadek wyniósł -4,4%), to ciężko mówić tu o optymizmie. Spadki odnotowano na każdym z głównych indeksów, zarówno akcji, jak i obligacji.

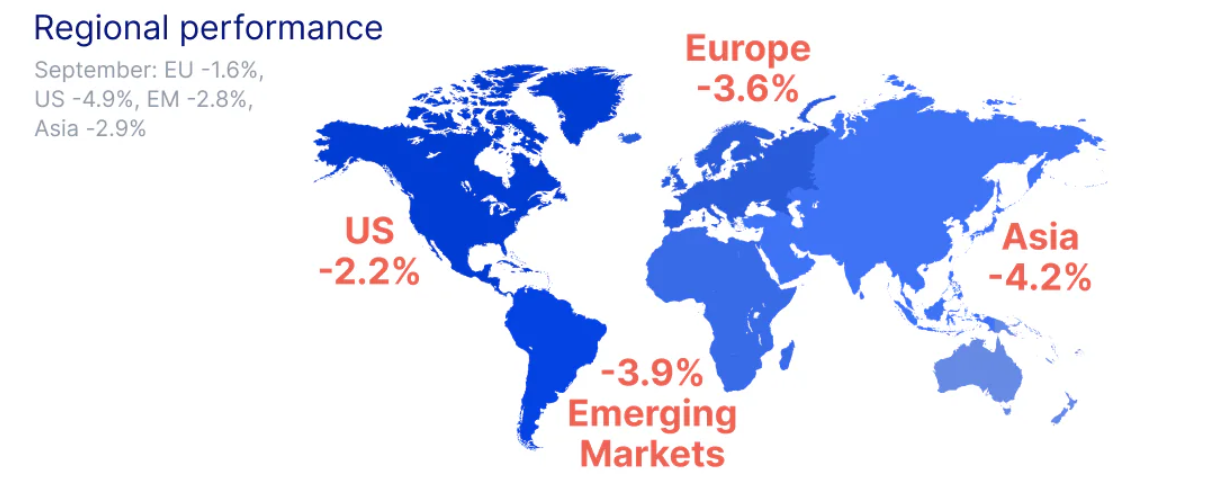

USA z lekką poprawą, pozostałe rynki pogłębiają straty

Stany Zjednoczone okazały się jedynym rynkiem, który poprawił swój wynik w stosunku do września. Jednak, tak jak w przypadku pozostałych rynków, dalej zakończył miesiąc na minusie wynoszącym -2,2% (w poprzednim miesiącu -4,9%).

W tym wyniku widać przede wszystkim obawy inwestorów o wpływ wysokich stóp procentowych na wyniki spółek. Wiele spółek technologicznych odnotowało mocne dynamiki wzrostu przychodów, jednakże ich zyskowność została mocno uszczuplona przez rosnące koszty, w tym wyższe koszty finansowe.

Mimo mocnych wyników Amazonu i Microsoftu, cały indeks Nasdaq 100 kontynuuje trend spadkowy tym samym potwierdzając, że większy wzrost PKB USA w 3 kwartale jest skutecznie kompensowany przez rosnące rentowności obligacji.

Po drugiej stronie oceanu sytuacja wygląda jeszcze gorzej. Rynek wciąż obawia się pogłębiania recesji w czołowych gospodarkach europejskich oraz rozprzestrzenienia się jej na pozostałe państwa. EBC zdecydował pozostawić stopę procentową na poziomie 4%, po nieprzerwanym cyklu 10 podwyżek, jednakże prezes zapowiada, że na razie dane nie sygnalizują możliwości szybkich obniżek. Wobec wciąż rosnącego ryzyka inflacji oraz recesji wygląda na to, że w Europie wyższe stopy procentowe zadomowią się na dłużej.

Najgorzej w tym miesiącu poradził sobie rynek azjatycki, który odnotował aż -4,2% spadek (o 1,3 p.p. mocniejszy niż we wrześniu). Sytuacji w Azji nie pomaga silny dolar, który wciąż nakłada presję na lokalne waluty. Do tego dochodzi spowolnienie w Chinach, które ciągnie za sobą pozostałe gospodarki w regionie. Ciekawym sygnałem z Państwa Środka jest decyzja o zwiększeniu kontroli przez Komunistyczną Partię Chin nad sektorem finansowym. To, w ocenie Międzynarodowego Funduszu Walutowego, może doprowadzić do szybszego spadku dynamiki inflacji w kraju, ale zdecydowanie odbije się na wolniejszym wzroście gospodarczym państwa. W ocenie analityków w regionie widać już powoli osłabienie tempa wzrostu, a mimo mocnych wydatków konsumenckich w tym roku, paliwo do dalszych wzrostów wydaje się wyczerpywać.

Umocnienie dolara zbiera swoje żniwo także na rynkach wschodzących, które październik zakończyły na -3,9% minusie. Tym samym zanotowały gorszy wynik od wrześniowego (-2,8%) i kontynuują swoją serię ciągłych spadków zapoczątkowaną w sierpniu.

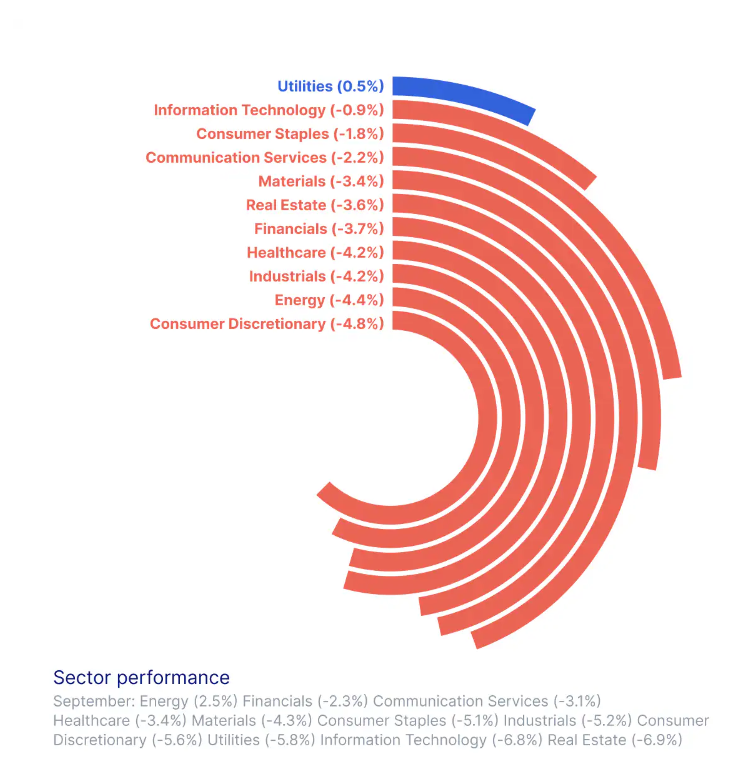

Sektory dalej na czerwono

Podobnie jak w poprzednim miesiącu i ten okazał się dla akcji bardzo niekorzystny. Spośród wszystkich sektorów jedynym, któremu udało się zakończyć październik na plusie, był sektor użyteczności publicznej, jednak także w jego przypadku można mówić jedynie o niewielkim sukcesie, gdyż wzrósł on o tylko 0,5%.

Jednym z największych przegranych miesiąca okazał się wrześniowy lider, czyli sektor energetyczny, którego dotknęły spadki cen ropy o -10,8%. W efekcie odnotował on -4,4% spadek i jedynie sektor dóbr luksusowych poradził sobie w tym miesiącu gorzej (-4,8%).

Z pozostałych sektorów defensywnych lepiej poradził sobie sektor podstawowych dóbr konsumenckich (-1,8%), natomiast opieka zdrowotna zanotowała czwarty od końca wynik ze spadkiem -4,2%.

W finansach wysokie stopy procentowe przyczyniły się do obniżenia tempa wzrostu udzielanych pożyczek, a także do wzrostu ryzyka bankructwa klientów, co odbiło się na wycenie instytucji finansowych. Z drugiej strony dla dużych banków wzrost stóp oznaczał poprawę marży odsetkowej, czego przykładem był 35% wzrost zysku netto banku JP Morgan Chase. Finalnie branża zakończyła październik ze spadkiem wynoszącym -3,7%.

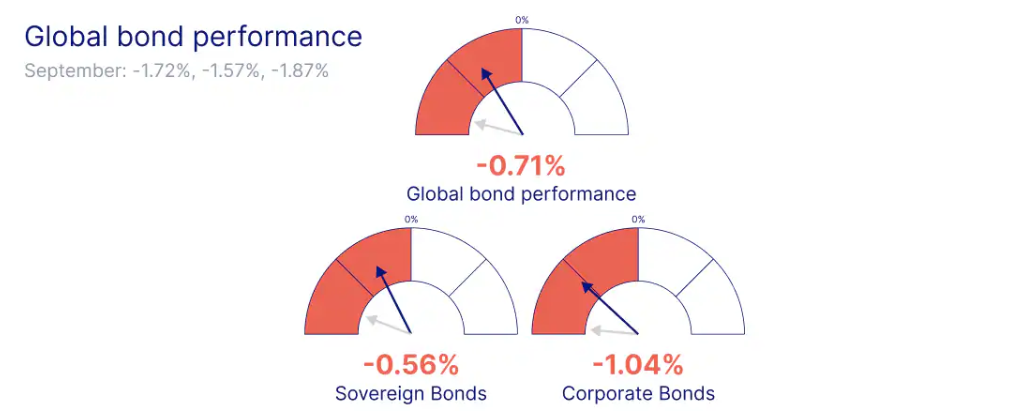

Rynek obligacji pod znakiem wzrostu rentowności

W październiku rentowność 10-letnich obligacji zbliżyła się do poziomu 5%, co stanowi najwyższy wynik od 2007 roku. Mocne dane dotyczące gospodarki Stanów Zjednoczonych umocniły obawy inwestorów o utrzymanie się inflacji, a także o ryzyku jej ponownego wzrostu. To natomiast oznaczałoby dalsze wzrosty stopy procentowej, co niewątpliwie odbiłoby się na dalszych spadkach wartości obligacji.

Analitycy z Saxo Banku przewidują, że wraz z końcówką roku, na rynku obligacji będzie można dostrzec coraz większą zmienność, na co w szczególności powinni zwrócić uwagę inwestorzy o niższej tolerancji ryzyka, którzy z reguły kierują się właśnie na ten rynek.

W październiku globalny rynek obligacji odnotował -0,71% spadek, a obligacje korporacyjne poradziły sobie zdecydowanie gorzej od rządowych (-1,04% wobec -0,56%).

20 zagranicznych spółek z potencjałem wzrostu przekraczającym 100%

")