")

Cena Miedzi w 2026 roku pójdą w górę. Prognozy Goldman Sachs dla surowca produkowanego przez KGHM

12 grudnia miedź na LME dotknęła nowego rekordu - 11 952 USD/t. Potem zeszła niżej, w okolice 11 700 USD/t, ale i tak od początku roku zyskała ok. 33%. Tyle że ten ruch coraz trudniej opowiadać jednym zdaniem o „silnym popycie”. Na cenę miedzi pracują dziś jednocześnie polityka handlowa USA, zachowania zapasów i fakt, że metal zaczyna krążyć w dwóch obiegach - amerykańskim i „reszty świata”.

Szok podażowy na rynku miedzi. Kurs KGHM +7% po wypadku w Grasberg i protestach w Peru

Prognoza na 2026 r. idzie w górę, bo cła mogą przyjść później

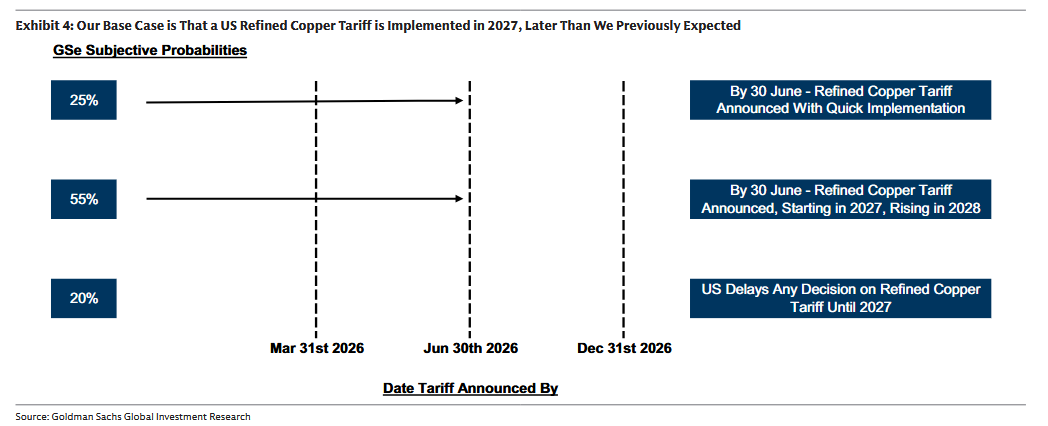

W nowej aktualizacji Goldman Sachs podniósł średnią prognozę ceny miedzi na 2026 r. do 11 400 USD/t (z 10 650 USD/t). Klucz nie leży w nagłym „objawieniu” po stronie kopalń, tylko w scenariuszu amerykańskich ceł na rafinowaną miedź. Bank obniżył prawdopodobieństwo, że takie cło wejdzie już w I połowie 2026 r. do 25%. Bazowy wariant (55%) zakłada decyzję w I połowie 2026 r., ale wdrożenie dopiero w 2027 r. - ze stawką 15% i możliwością podniesienia do 30% w 2028 r. Jest też ścieżka opóźniona (20%), w której temat przesuwa się dalej.

To rozróżnienie brzmi jak detal kalendarza, ale działa jak dźwignia na realnym rynku: sama perspektywa ceł zmienia kierunki przepływu metalu i logikę budowania zapasów.

Hossa na KGHM. Globalny rynek miedzi wchodzi w fazę deficytu surowca

Deficyt „poza USA” i nadwyżka globalna mogą istnieć jednocześnie

Najbardziej nieintuicyjna część tej historii to rozjazd między bilansem globalnym a bilansem „poza USA”. Goldman Sachs zakłada, że rynek miedzi poza Stanami może się wyraźnie zaciskać - z ok. 250 tys. t deficytu w 2025 r. do ok. 450 tys. t deficytu w 2026 r. Jednocześnie bank podniósł szacunek globalnej nadwyżki na 2026 r. do ok. 300 tys. t (z 160 tys. t), bo wysokie ceny mają zwiększać zbiór złomu (ok. +100 tys. t) i ograniczać popyt przez dodatkową substytucję aluminium (ok. -40 tys. t).

W tym modelu kluczowe jest to, gdzie „osiadają” zapasy. Według scenariusza bazowego ex-US zapasy miałyby spaść o ok. 450 tys. t, przy jednoczesnym wzroście zapasów w USA o ok. 750 tys. t. Taki układ sprzyja wysokim cenom na LME, nawet jeśli globalna tabelka popytu i podaży nie wygląda dramatycznie.

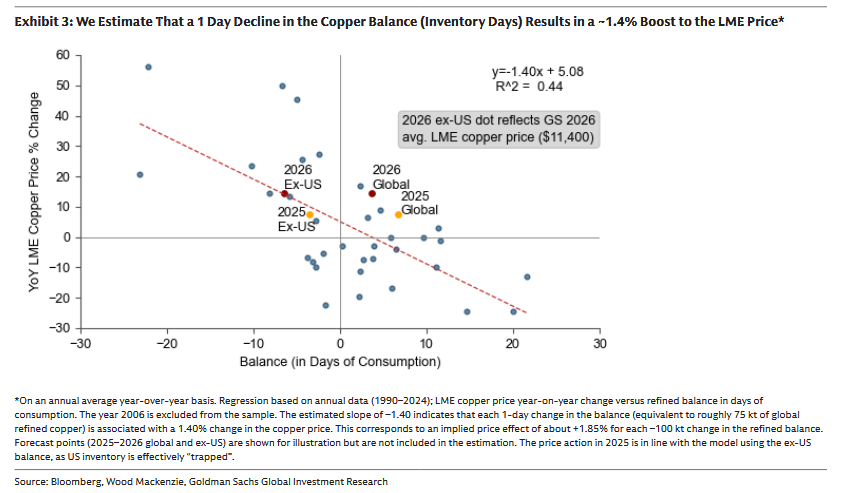

Jest też prosty przelicznik, który porządkuje skalę - Goldman Sachs szacuje, że spadek bilansu o 1 dzień konsumpcji przekłada się średnio na ok. +1,4% dla ceny miedzi na LME (1 dzień to w przybliżeniu ok. 75 tys. t). Dla rynku to czytelny komunikat: w środowisku, w którym zapasy „uciekają” z obiegu poza USA, każdy kolejny krok w stronę zacieśnienia ma wymierną wagę.

Prognozy Goldman Sachs dla Europy na 2026 r. W co inwestować i na jakie branże stawiać?

Ryzyka: euforia finansowa i „przyklejona” narracja technologiczna

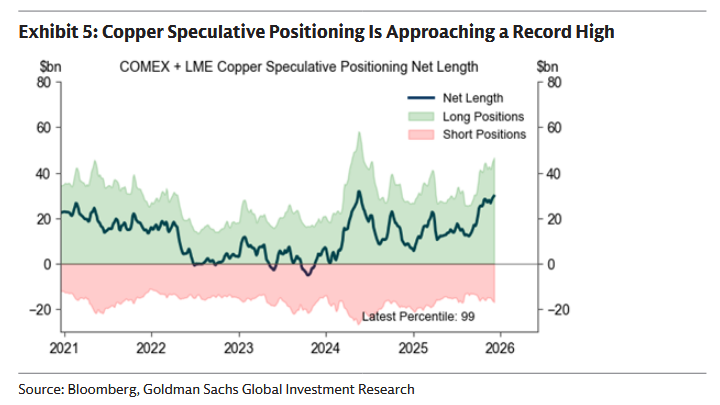

W raporcie pojawia się też wyraźne ostrzeżenie: część rajdu wygląda na coraz bardziej finansową, a pozycjonowanie spekulacyjne w miedzi zbliża się do historycznych ekstremów. Do tego miedź zaczęła w ostatnim czasie zachowywać się podobnie do koszyka spółek kojarzonych z infrastrukturą centrów danych AI. To nie znaczy, że popyt z nowych technologii znika - raczej, że rynek potrafi wycenić „przyszłość” zbyt szybko. Jeśli tempo inwestycji w data centers przestanie przyspieszać, a tylko się ustabilizuje, emocje mogą zejść z notowań równie gwałtownie, jak wcześniej je wyniosły.

Co z tego wynika dla inwestorów KGHM

Dla inwestorów KGHM to otoczenie jest strukturalnie korzystne po stronie ceny miedzi, ale z kilkoma „haczykami”, które potrafią zaboleć dokładnie wtedy, gdy rynek oczekuje fajerwerków. Po pierwsze - kurs walutowy. KGHM nie zarabia na nagłówku „miedź 12 tys. USD/t”, tylko na tym, ile z tego zostaje w przeliczeniu na PLN. W 2025 r. spółka pokazywała, że nawet przy wysokiej cenie w USD efekt w PLN potrafi być dużo skromniejszy przez mocniejszego złotego. W praktyce oznacza to, że wykres miedzi w USD może wyglądać jak hossa dekady, a w PLN jak trend, który poprawia tło, ale nie gwarantuje automatycznie przełomu w wynikach.

Prognozy dla ropy na 2026 rok. Stabilizacja może być ciszą przed burzą

Druga warstwa to regionalizacja rynku i rosnące znaczenie różnic między COMEX a LME. KGHM sam wskazywał, że w I połowie 2025 r. oczekiwania wokół ceł wywindowały notowania na COMEX nawet o ok. 30% powyżej LME i uruchomiły arbitraż, który „wysysał” metal do Stanów. Dla spółki to jednocześnie szansa i test: szansa, bo w takim środowisku premiowana bywa szybka sprzedaż i elastyczność kierunków zbytu, test, bo rośnie zmienność premii i dyskont, a ryzyko korekty „narracyjnej” jest większe niż w spokojnym, jednolitym rynku. W skrócie - to coraz mniej prosta gra „miedź rośnie - KGHM rośnie”, a coraz bardziej zakład o to, czy spółka potrafi przełożyć polityczną, regionalizującą się miedź na stabilny cash flow w PLN, zanim rynek zmieni zdanie.

Akcje KGHM są dostępne na platformie SaxoTraderGo pod tym linkiem

")