Debiut Smyk: Analiza IPO. Co warto wiedzieć o spółce

Trwa oferta akcji Grupy Smyk, jednego z liderów rynku produktów dla dzieci w Polsce i Rumunii, zmierzającego do debiutu na głównym rynku GPW. Oto najważniejsze informacje o IPO oraz kluczowe fakty o spółce.

Grupa Smyk jest właścicielem jednej z najbardziej rozpoznawalnych marek w Polsce. Od lat jest liderem polskiego rynku produktów dziecięcych. W ofercie znajdziemy odzież, obuwie, zabawki i akcesoria dziecięce.

Oferta publiczna akcji i plany rozwoju Grupy SMYK – czat z prezesem zarządu

Spółka posiada także kilka kolejnych marek własnych: COOL CLUB (odzież i obuwie), SMIKI (zabawki i akcesoria dziecięce), KAYOKKI (plecaki i artykuły szkolne), a od września bieżącego roku także NOWEAR (linia odzieży dla starszych nastolatków i młodych dorosłych). Marki własne stanowią już 51% sprzedaży. W ofercie znajdują się też znane na całym świecie marki, takie jak LEGO, Fisher-Price, Hasbro czy Mattel.

Smyk rozwija się także sieć sklepów poza krajem. W Rumunii sieć osiągnęła już silną pozycję, a kolejnym krokiem jest ekspansja na rynki Europy Środkowo-Wschodniej – między innymi do Czech, Słowacji i Bułgarii. W sierpniu 2025 roku ruszył pierwszy sklep w Bratysławie. Grupa posiada nowoczesne centrum dystrybucyjne w Łodzi, które obsługuje zarówno sklepy stacjonarne, jak i sprzedaż online.

Dziś Grupa Smyk to ponad 250 sklepów w Polsce i kilkadziesiąt w Rumunii, a produkty marki trafiają do klientów w 20 krajach poprzez sieci partnerskie.

Strategia rozwoju

Strategia Grupy Smyk jest jasno określona. Spółka zamierza być wiodącym sprzedawcą detalicznym artykułów dziecięcych w Europie Środkowo-Wschodniej, działając w modelu omnichannel. czyli łączącym świat sklepów stacjonarnych i online.

Strategia opiera się na trzech filarach. Pierwszym z nich jest zwiększanie sprzedaży w istniejącej sieci. Drugim, dalsza rozbudowa liczby sklepów na kluczowych rynkach. Natomiast trzecim filarem, który ma być realizowany po debiucie, jest szeroka ekspansja zagraniczna na kolejne kraje regionu.

Smyk dostrzega w Polsce i Rumunii nadal duży potencjał wzrostu. Spółka planuje otwarcie 35 nowych sklepów w latach 2025–2026, w tym w Czechach, Słowacji i Bułgarii. W dłuższym horyzoncie Smyk chce zwiększać liczbę placówek o około 15–20 rocznie oraz utrzymywać jednocześnie rentowność na poziomie zbliżonym do ostatnich lat i inwestować ok. 60 mln zł rocznie w rozwój sieci.

Ważnym elementem strategii jest rozwój sprzedaży wielokanałowej. Smyk stawia na lepsze dopasowanie oferty, nowe marki, jak wprowadzony we wrześniu 2025 roku brand dla nastolatków NOWEAR oraz wygodę klienta w procesie zakupowym.

Po sukcesie w Rumunii, gdzie sprzedaż rosła średnio o ponad 10% rocznie, Smyk chce powtórzyć ten model w innych krajach regionu. W sierpniu 2025 roku grupa otworzyła pierwszy własny sklep na Słowacji, a w 2026 roku planowane są wejścia do Czech i Bułgarii. Tam, podobnie jak wcześniej w Rumunii, najpierw pojawią się sklepy stacjonarne (własne), a następnie kanał online.

Strategia wejścia na dany rynek będzie dostosowana do dynamiki rynku każdego kraju, przy zachowaniu kluczowych mocnych stron w zakresie wdrażania formatów, marek własnych i obsługi klienta. (…) Zarząd jest głęboko przekonany, że powyższe założenia strategiczne zapewnią SMYK zrównoważony rozwój, pozycję lidera rynku i długotrwały sukces w branży sprzedaży detalicznej artykułów dla dzieci

- czytamy w prospekcie emisyjnym.

Ożywienie na rynku IPO? 12 spółek, które planuje debiut na GPW i NewConnect

Czynniki ryzyka i szanse na rozwój

Jednym z kluczowych czynników ryzyka tyczy się możliwości utrzymania wzrostu sprzedaży w ujęciu LFL. Spowolnienie dynamiki sprzedaży lub spadek liczby klientów mogłyby obniżyć rentowność i osłabić pozycję rynkową firmy. Spółka ocenia to ryzyko jako umiarkowanie istotne, z prawdopodobieństwem wystąpienia na poziomie średnim.

Także niepowodzenie w realizacji strategii rozwoju mogłoby osłabić tempo ekspansji Grupy Smyk i ograniczyć jej zdolność do utrzymania pozycji lidera na rynku dziecięcych produktów. Opóźnienia lub błędne założenia strategiczne mogą skutkować rosnącymi kosztami i obniżeniem rentowności, zwłaszcza przy ekspansji na nowe rynki. Spółka uznaje to ryzyko za umiarkowanie istotne, z średnim prawdopodobieństwem wystąpienia.

Jednak jedno z najpoważniejszych wyzwań dla Grupy Smyk stanowi spadek liczby urodzeń w Polsce i Rumunii. Mniejsza liczba dzieci oznacza kurczące się grono klientów i spadek popytu na produkty dziecięce, a to przekłada się na możliwość ograniczenia wzrostu przychodów i na zwiększanie się presji konkurencji. Spółka uznaje to ryzyko za umiarkowanie istotne, lecz o wysokim prawdopodobieństwie wystąpienia.

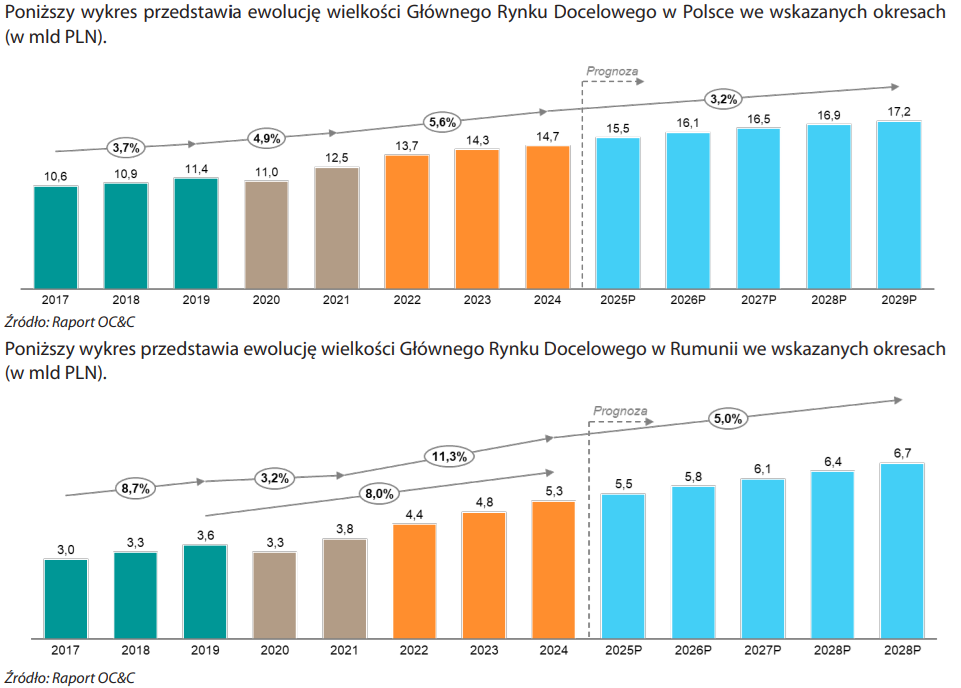

Z drugiej strony spółce sprzyja historyczny i prognozowany wzrost głównych rynków docelowych w Polsce i Rumunii. Dane tworzą solidne tło popytowe dla ekspansji Smyka, mimo niekorzystnej demografii. W Polsce po pandemicznym odbiciu rynek ma rosnąć średnio o 3,2% rocznie w latach 2025–2029, wspierany poprawą realnych dochodów i stabilizacją CPI, co powinno zwiększać wydatki na dziecko rok do roku.

Rumunia oferuje jeszcze wyższą dynamikę. Historycznie rynek rósł tam szybciej niż w Polsce, a w latach 2025–2029 prognozowany jest wzrost o około 5,0% CAGR, napędzany silniejszym wzrostem realnych dochodów rozporządzalnych i rosnącymi wydatkami na dziecko pomimo słabszej demografii.

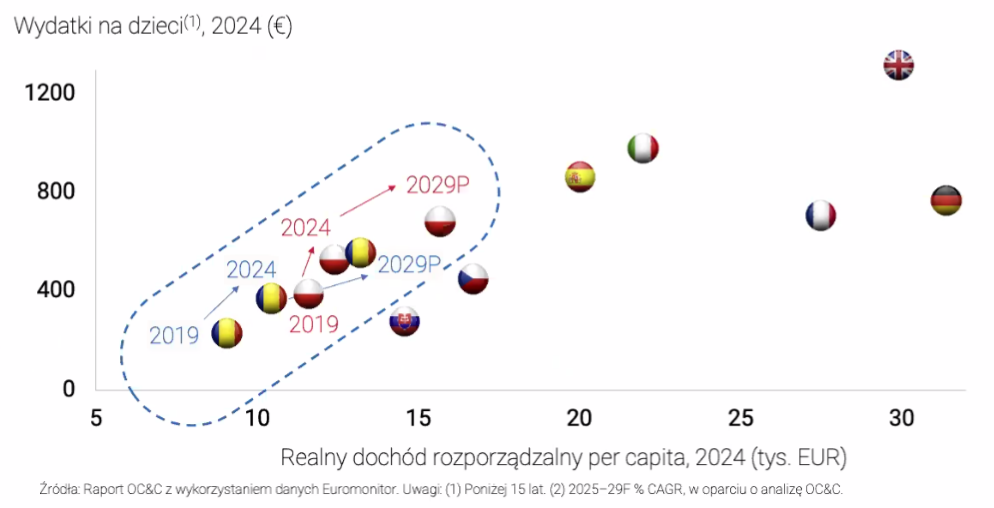

Zarząd widzi szansę w rosnących realnych dochodach i wydatkach konsumpcyjnych w Polsce oraz Rumunii, co wspiera popyt na odzież, zabawki i akcesoria dla dzieci mimo słabszej demografii. W Polsce oczekiwany jest wzrost realnych wydatków konsumpcyjnych ok. 4% rocznie w latach 2025–2029, a w Rumunii dynamika dochodów i konsumpcji jest jeszcze wyższa. Według zarządu, wymienione czynniki tworzą solidne tło do dalszej ekspansji Smyka i stopniowego zwiększania wartości koszyka zakupowego rodzin.

Dane finansowe Grupy Smyk

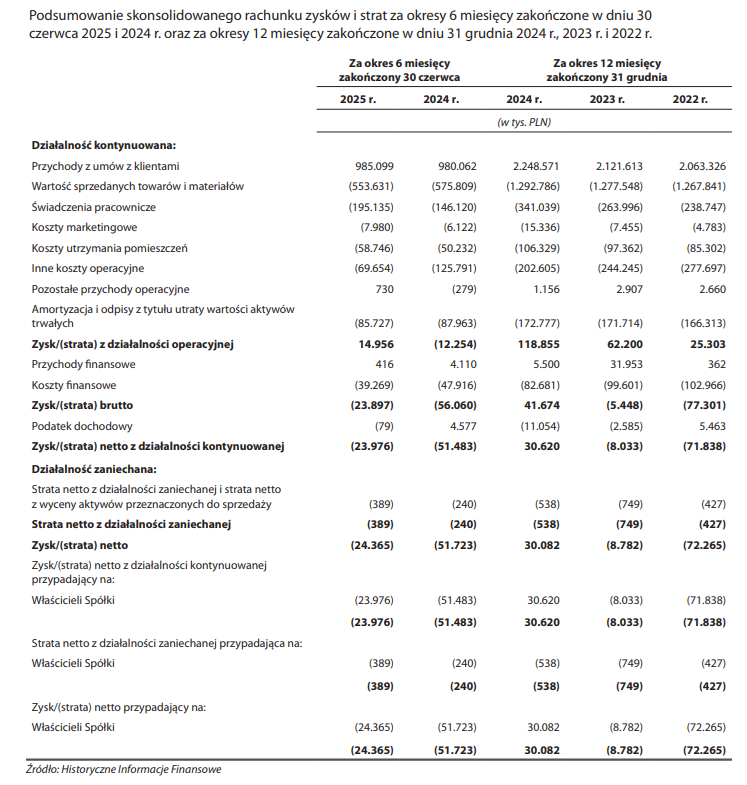

Wyniki finansowe Smyka pokazują utrwalony trend wzrostowy, zarówno po stronie przychodów, jak i rentowności. W 2024 r. przychody sięgnęły ok. 2,25 mld zł (+6% r/r), zysk operacyjny wyniósł ok. 118,9 mln zł (+91% r/r), a skorygowana EBITDA ok. 301,7 mln zł (+18% r/r).

W I półroczu 2025 r. przychody wyniosły ok. 985,1 mln zł (+0,5% r/r), zysk operacyjny sięgnął ok. 15 mln zł wobec straty rok wcześniej, a skorygowana EBITDA wzrosła do ok. 105,3 mln zł (+26,9% r/r);

Natomiast, jak informuje zarząd, w III kwartale dynamika przychodów utrzymała się na poziomie średnich kilku procent r/r dzięki wzrostom w sklepach stacjonarnych i online, w obu głównych kategoriach produktowych.

Zarząd planuje wykorzystać wpływy z emisji nowych akcji, szacowane na ok. 150 mln zł brutto, do redukcji zadłużenia bankowego i dalszego finansowania strategii wzrostu. Częściowa spłata długu ma obniżyć relację zadłużenie netto / skorygowana EBITDA do ok. 1,6x oraz zredukować koszty finansowe.

Polityka dywidendowa

Smyk prowadzi działania w kierunku refinansowania długu, aby umożliwić realizację planowanych wypłat w ramach przyszłej polityki dywidendowej.

Spółka do tej pory nie wypłacała dywidend i nie ma formalnie przyjętej polityki dywidendowej. Zarząd zapowiada jednak rekomendowanie podziału zysku od wyników za 2026 r. (wypłata w 2027 r.) na poziomie 30–50% zysku netto, z możliwością wyższej wypłaty w latach wyjątkowo dobrych rezultatów.

Każda rekomendacja będzie zależeć od warunków rynkowych, bieżącej kondycji finansowej i potrzeb inwestycyjnych oraz ograniczeń umów finansowych. Ostateczną decyzję podejmie walne zgromadzenie, ale, ze względu na strukturę akcjonariatu, możemy spodziewać się, że deklaracje zarządu będą popierane przez WZA.

Akcje oferowane w IPO

W ofercie publicznej SMYK zamierza wyemitować do 13 636 364 nowych akcji oraz zaoferować do 18 410 214 istniejących akcji sprzedawanych przez AMC V Gandalf SA, jedynego akcjonariusza spółki.

Cena maksymalna (na potrzeby zapisów inwestorów indywidualnych) została wyznaczona na 13 zł za akcję. Zaś oferent zakłada przeznaczenie od 10% do 15% akcji oferowanych dla grupy inwestorów detalicznych.

Po ofercie AMC V Gandalf SA pozostanie akcjonariuszem większościowym, a prezes Michał Grom utrzyma pośrednio kontrolę nad spółką. Co istotne, nie uczestniczy on w podziale wpływów ze sprzedaży akcji przez akcjonariusza sprzedającego. Obowiązuje 360‑dniowy lock‑up dla SMYK i sprzedającego, a dodatkowo sprzedający zobowiązał się dłużej nie zbywać akcji uprzywilejowanych co do głosu, z których korzyści ekonomiczne przypadają Michałowi Gromowi. Zaś sam prezes zdecydował się na wyjątkowo długi, 4-letni lock-up.

Po przeprowadzeniu IPO, przy założeniu uplasowania wszystkich akcji, udział w kapitale wynosić będzie ok. 54,56% akcji i 63,32% głosów dla AMC V Gandalf SA, a pozostali akcjonariusze będą w posiadaniu odpowiednio 45,44% akcji i 36,68% głosów.

Cele emisji akcji

Spółka zamierza pozyskać około 150 mln zł brutto z nowej emisji, by wzmocnić bilans i przyspieszyć rozwój. Około 70–90% wpływów ma zostać przeznaczone na częściową spłatę zadłużenia, co, według zapewnień zarządu, obniży wskaźnik zadłużenie netto / skorygowana EBITDA do ok. 1,6x i zmniejszy koszty finansowe o szacunkowe 12–15 mln zł rocznie od 2026 r., poprawiając przepływy pieniężne.

Pozostałe 10–30% środków ma wspierać strategię wzrostu, czyli zapowiedzianą ekspansję zagraniczną w Rumunii, Czechach, Słowacji i Bułgarii oraz projekty podnoszące efektywność operacyjną, w tym wdrożenie zaawansowanego systemu uzupełniania zapasów i elastyczne finansowanie kapitału obrotowego.

Niezwłocznie po zarejestrowaniu przez sąd rejestrowy podwyższenia kapitału zakładowego Spółki w drodze emisji Nowych Akcji, Spółka zamierza przeznaczyć całość wpływów netto z emisji Nowych Akcji na zapewnienie sobie większej elastyczności w realizacji planu rozwoju, zgodnie z ogólną strategią biznesową.

- podsumowano w prospekcie emisyjnym cele emisji akcji.

Harmonogram zapisów

Zapisy dla inwestorów indywidualnych już ruszyły i potrwają do 29 października 2025 r. Zlecenia można składać w szerokim konsorcjum detalicznym, a lista punktów obsługi jest dostępna na stronie spółki.

Ostateczna cena i liczba akcji dla poszczególnych kategorii inwestorów zostaną ogłoszone około 30 października, po zakończeniu budowy księgi popytu wśród instytucji i po zakończeniu zapisów w transzy indywidualnej.

W transzy detalicznej zapisy są składane przy blokadzie środków według ceny maksymalnej. Nadwyżki wynikające z ustalenia ostatecznej ceny, liczby przydzielonych akcji lub ewentualnej redukcji zostaną zwrócone po rozliczeniu oferty.

Ok. 4 listopada nastąpi przydział akcji i zapisanie papierów na rachunkach inwestorów indywidualnych, a około 7 listopada planowany jest debiut akcji Smyk na GPW.

Szersze informacje, szczegółowy harmonogram oraz prospekt emisyjny dostępne są na stronie spółki: https://smykgroup.com/oferta-publiczna

Harmonogram oferty publicznej Smyk

| Data | Wydarzenie |

|---|---|

| 22 października 2025 | Publikacja prospektu, w tym ceny maksymalnej |

| 23–29 października 2025 | Zapisy dla inwestorów indywidualnych (do 23:59 CET 29.10) |

| ok. 30 października 2025 | Publikacja ostatecznej ceny, liczby akcji i alokacji między transze |

| 30 października – 3 listopada 2025 | Zapisy od inwestorów instytucjonalnych |

| 4 listopada 2025 | Planowany przydział akcji |

| 4 listopada 2025 | Przewidywany zapis akcji na rachunkach inwestorów indywidualnych |

| ok. 7 listopada 2025 | Pierwszy dzień notowania akcji SMYK na GPW |

Debiuty w 2025 r., artykuły, analizy IPO w Strefie Inwestorów

---

Wszystkie treści zawarte w artykule mają wyłącznie charakter informacyjny i edukacyjny. Decyzje inwestycyjne podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność Użytkownika Serwisu.

Zawarte w artykule dane, opracowania, informacje, analizy zostały przygotowane wyłącznie w celach informacyjnych, są tylko i wyłącznie subiektywnymi opiniami autorów i nie są rekomendacjami zawarcia transakcji w rozumieniu § 3 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów lub wystawców m. in. nie opierają się na żadnej metodzie wyceny walorów oraz nie określają ryzyka inwestycyjnego, nie zawierają bezpośrednich zaleceń podjęcia określonych działań inwestycyjnych, przez co nie mogą być traktowane jako doradztwo finansowe, prawne, podatkowe czy też jakiekolwiek inne doradztwo inwestycyjne w rozumieniu art.76 ustawy z dnia 29 lipca 2005r. o obrocie instrumentami finansowymi. Zgodnie z powyższym autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w artykule albowiem nie jest intencją Usługodawcy dokonywanie bezpośrednich porad inwestycyjnych.