Cena akcji Diagnostyki rośnie o prawie 20%. Kupujący mają przewagę podczas pierwszej sesji

Byczy początek debiutanckiej sesji Diagnostyki. Notowania w pierwszych minutach zyskują 19,5%, a wartość obrotów opiewa na przeszło 100 mln zł.

Spółka z branży medycznej jest drugim tegorocznym debiutantem na giełdzie, a pierwszym na głównym parkiecie. Ticker spółki to DIA, a jej skrócona nazwa brzmi DIAG. Będzie to 411 spółka notowana na głównym rynku.

Debiut Diagnostyki w tym tygodniu. Duża redukcja zapisów

Znacząca redukcja

W ramach IPO do inwestorów detalicznych skierowanych zostało około 5% akcji, około 800 tys. walorów. O dużym popycie podczas pierwszej sesji świadczyć mógł fakt, że redukcja w tych zapisach opiewała na przeszło 94% i była porównywalna z tą podczas giełdowego debiutu Żabki. Cenę papieru ustalono na maksymalnym poziomie 105 zł.

Diagnostyka ustaliła ostateczną cenę akcji w IPO. Możliwa duża redukcja w zapisach

Szczegóły oferty

Podczas oferty Diagnostyka nie wyemitowała nowych akcji. Na sprzedaż jest pakiet 47,8% walorów należący do funduszu inwestycyjnego MidEuropa III Management Limited. Warto podkreślić, że fundusz sprzedaje prawie wszystkie walory, tym samym nie ma groźby tzw. nawisu podażowego, czyli potencjalnej sprzedaży akcji w późniejszych latach. Reszta inwestorów, w tym także współzałożyciele, nie będą pozbywać się walorów. Kontrolują oni 47,2% akcji odpowiadających za 64,1% głosów na walnym zgromadzeniu. Umowy lock-up obowiązują ich przez 360 dni. Kapitalizacja firmy sięga 3,5 mld zł.

Podstawowe informacje na temat debiutu Diagnostyki

| Nazwa | Wartość |

|---|---|

| Nazwa spółki | DIAGNOSTYKA S.A. |

| Ticker/nazwa skrócona | DIA/DIAG |

| Rynek (podstawowy/równoległy) | podstawowy |

| Spółka na rynku regulowanym | 411 |

| Debiut (na rynku regulowanym w 2025 r) | 1 |

| Sektor | Ochrona Zdrowia - Pozostałe |

| Spółka w sektorze | 2 |

| Miejsce siedziby | Kraków |

| Polska/zagraniczna (inne rynki notowań) | spółka polska |

| Przedmiot działalności | usługi diagnostyki medycznej |

| IPO/publiczna sprzedaż (T/N) | wyłącznie publiczna sprzedaż akcji istniejących |

| Cena emisyjna/sprzedaży | cena sprzedaży: 105,00 PLN |

| Wartość oferty publicznej | 1.695.448.020 PLN |

| Wartość spółki* | 3.544.432.500 PLN |

| Kurs odniesienia | 105,00 PLN |

| % free float w akcjach objętych wnioskiem | 100% |

| Wartość ww. free float* | 1.871.683.065 PLN |

| % free float we wszystkich akcjach | 52,8% |

| Wartość ww. free float* | 1.871.683.065 PLN |

| Liczba akcjonariuszy | ok. 11.500 |

| Firma Inwestycyjna sporządzająca opinię | Santander Bank Polska S.A. – Santander Biuro Maklerskie |

| Doradca prawny | Greenberg Traurig Nowakowska-Zimoch Wysokiński sp.k. (w zakresie prawa polskiego) Greenberg Traurig LLP (w zakresie prawa angielskiego i amerykańskiego) |

| Firma audytorska | Ernst & Young Audyt Polska sp. z o.o. sp. k. |

| Doradca finansowy | Rothschild & Co Polska sp. z o.o. |

Debiut Diagnostyka SA: Analiza IPO. Co warto wiedzieć o spółce

Rozwój organiczny i przejęcia

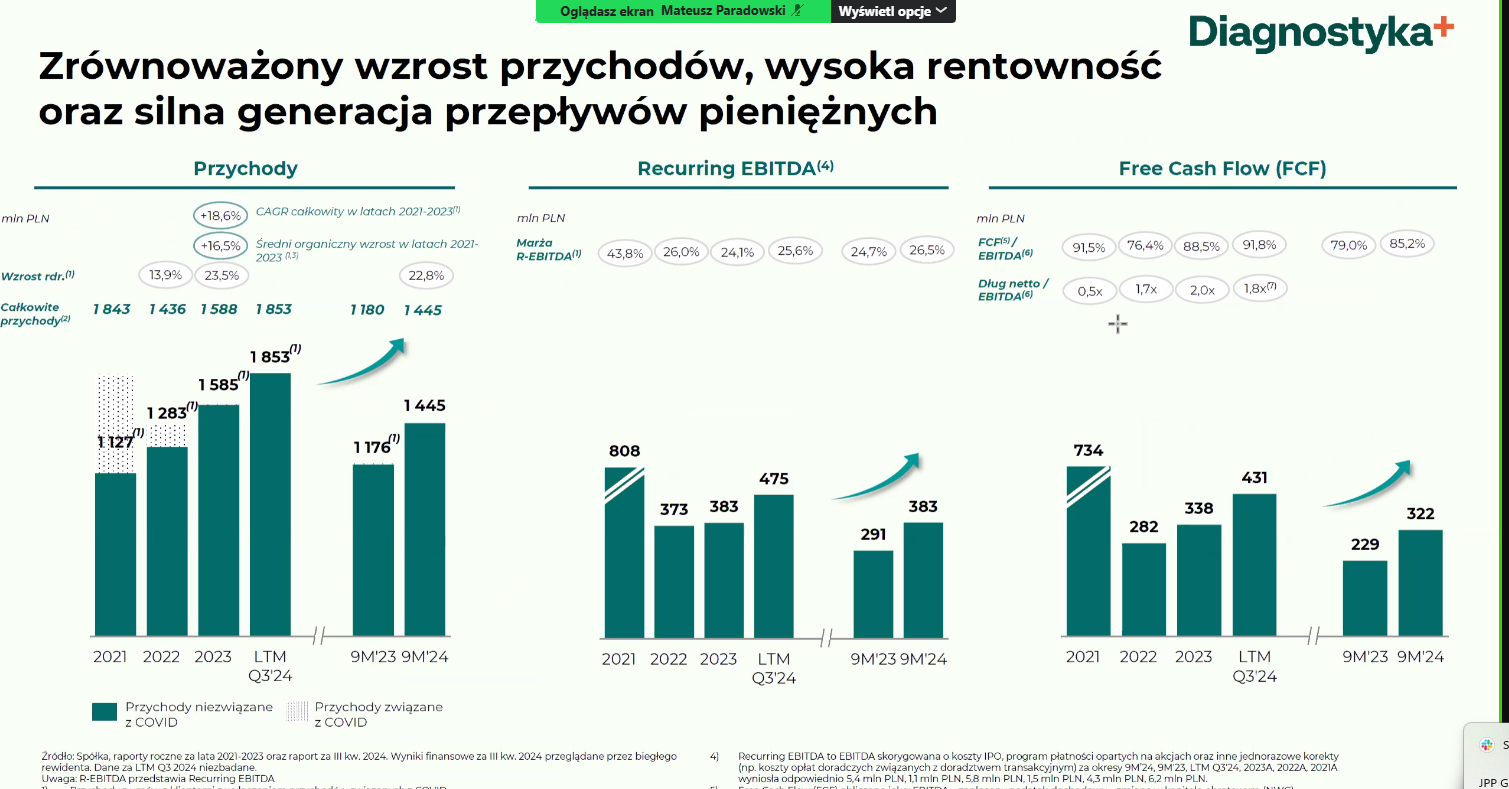

Po pierwszych 9 miesiącach 2024 r. Diagnostyka miała prawie 1,5 mld zł przychodów, o 22,7% więcej niż w analogicznym okresie 2023 r. Podczas gdy EBITDA podskoczyła o 31,6% do 383,4 mln zł, zysk netto wzrósł o niespełna 80% do 176 mln zł. Jednocześnie zarząd zapowiedział, że w tym roku możliwa będzie wypłata dywidendy dla akcjonariuszy. Zgodnie z zasadami zapowiedzianej polityki dywidendowej, do inwestorów trafi około 50% zysku netto wypracowanego w poprzednim roku obrotowym.

Wyniki finansowe Diagnostyki w latach 2021-2024

Źródło: Spółka

"Uważam, że wycena Diagnostyki jest atrakcyjna, zwłaszcza że fundusz inwestycyjny sprzedaje cały posiadany pakiet. Nie spodziewam się jednak powtórki z debiutu Allegro. Diagnostyka to stabilny biznes z solidnym modelem generowania gotówki, ale jej potencjał dynamicznego wzrostu jest ograniczony przez brak atrakcyjnych celów do przejęć oraz skonsolidowany rynek. Choć akwizycja Voxela mogłaby być ciekawą opcją, to jego obecna wycena jest poza zasięgiem Diagnostyki, więc nie należy oczekiwać scenariusza podobnego do przejęcia Shopera przez Cyber_folks. Na plus warto odnotować politykę dywidendową spółki – stopa dywidendy ma wynosić około 3%. Debiut powinien przynieść inwestorom zysk rzędu 5–10%, co czyni ofertę interesującą dla tych, którzy szukają stabilnej ekspozycji na sektor medyczny" mówił dla Strefy Inwestorów Jakub Bentke, zarządzający AgioFunds TFI.

Jakub Swadźba i Paweł Chytła przedstawili spółkę Diagnostyka. Oto co powiedzieli o IPO i debiucie