Debiut Diagnostyka SA: Analiza IPO. Co warto wiedzieć o spółce

Trwa oferta akcji grupy Diagnostyka, największego podmiotu na rynku badań laboratoryjnych w Polsce. Spółka zamierza zadebiutować na głównym rynku GPW. Oto co warto wiedzieć o tym IPO i o spółce.

Diagnostyka jest dostawcą usług diagnostycznych w Polsce. Spółka rozpoczęła akwizycje na rynku laboratoriów medycznych już w 2011 r. Przełożyło się to szybko na podwojenie skali biznesu i dalszy dynamiczny rozwój w średnim tempie 23% wzrostu przychodów rocznie. Grupa kontynuowała dalsze konsolidowanie rynku laboratoriów medycznych i dokonała do tej pory przejęć kilkuset podmiotów z sektora. Obecnie Diagnostyka skupia się na segmencie rynku diagnostyki obrazowej.

Jakub Swadźba i Paweł Chytła przedstawili spółkę Diagnostyka. Oto co powiedzieli o IPO i debiucie

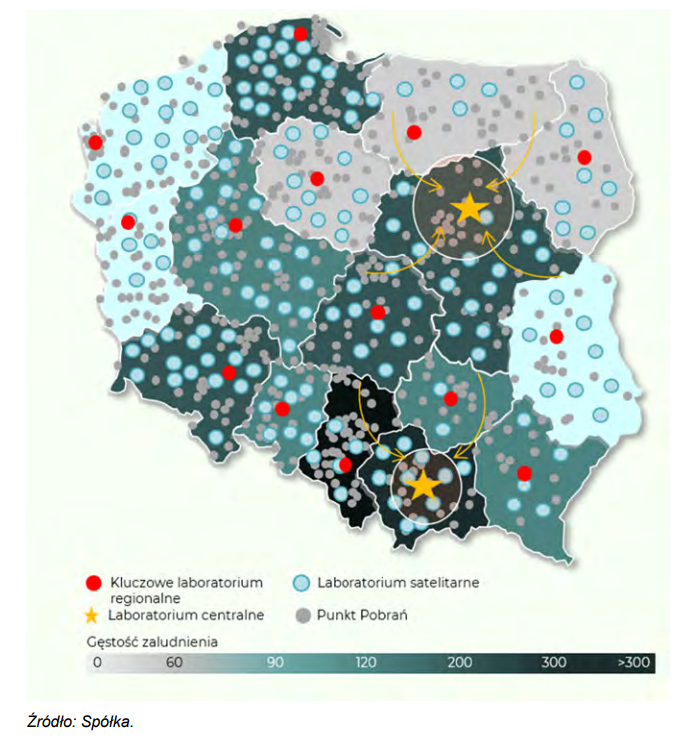

Dużą barierą dla konkurencji Diagnostyki jest stworzona przez spółkę sieć punktów pobrań i laboratoriów. Spółka posiada nawet własną sieć kurierów, która zapewnia przekazywanie próbek do badań w krótkim czasie. Grupa posiada 156 laboratoriów i ponad 1100 własnych punktów pobrań. Spółka zatrudnia ponad 7 tys. pracowników, w tym połowę stanową pracownicy laboratoriów.

„A nie są to jedyne miejsca, w których można pobrać krew, gdyż krew jest także pobierana u większości naszych klientów B2B (…) Obsługujemy 9 z 10 największych sieci medycznych w Polsce (…) wykonujemy 155 mln badań rocznie (…) obsługujemy ponad 20 mln pacjentów” – podkreśla prezes i założyciel spółki, Jakub Swadźba.

Diagnostyka w 2023 r. miała 22% udział w rynku badań laboratoryjnych w Polsce. Kolejna spółka, Alab (największy podmiot na rynku niemieckim), posiada 9% udziału, a trzeci liczący się gracz na rynku, spółka Synevo (Medicover): 4%. Pozostała część rynku jest rozdrobniona na kilkaset mniejszych podmiotów.

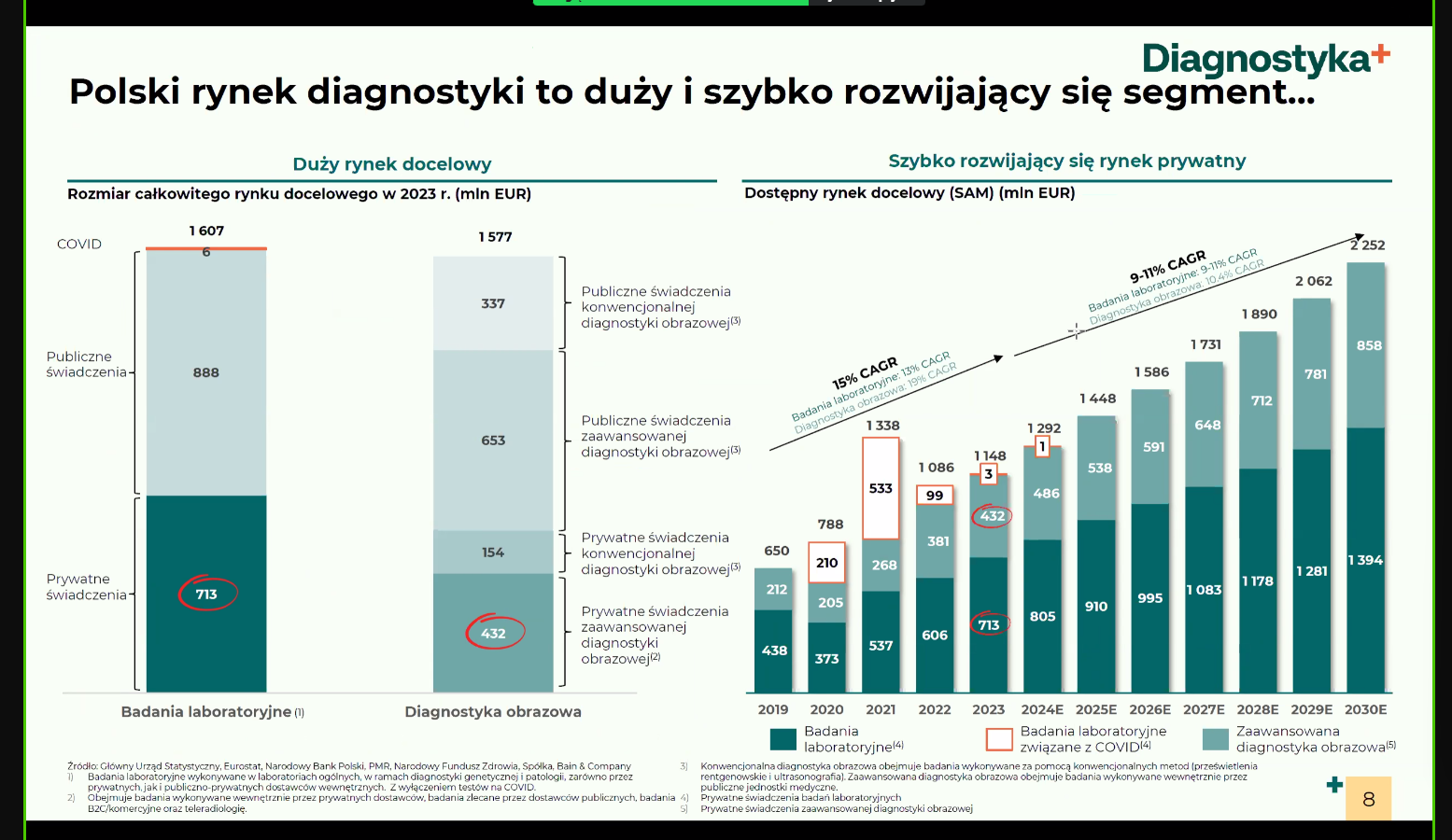

Jeśli zaś chodzi o rynek diagnostyki obrazowej, to jest on wciąż bardzo rozproszony i nie ma na nim dominującego podmiotu. Dlatego Diagnostyka upatruje duże szanse na dalszy rozwój właśnie w tym segmencie rynku. Zarząd zamierza przeznaczyć ok. 100 mln zł na przejęcia. Na rynku zaawansowanej diagnostyki obrazowej między 40%,\ a 45% stanowią niezależne pracownie. Diagnostyka posiada obecnie ok. 2%-3% rynku z 19 pracowniami, a największy gracz, Voxel: 16%-19%.

Diagnostyka przedstawia wyniki finansowe i parametry IPO

Szanse na rozwój i otoczenie rynkowe

Diagnostyka koncentruje działania przede wszystkim na rynku krajowym i widzi na nim duży potencjał do dalszego wzrostu. Zarząd zwraca uwagę, że w Polsce ceny usług diagnostycznych odstają znacząco od średniej europejskiej.

„Mamy bardzo duży potencjał do dogonienia rynków Europy Zachodniej pod względem ceny (…) Ceny porównywalnych badań laboratoryjnych i obrazowych są jednymi z najniższych w Europie. Są one kilkukrotnie niższe od analogicznych badań we Francji, Niemczech, pozostałych krajach zachodnich” – wyjaśnia Paweł Chytła, wiceprezes ds. finansowych.

Drugim, charakterystycznym i sprzyjającym spółce elementem rynku diagnostyki w Polsce jest niedofinansowanie przez państwo badań. Dla przykładu w 2022 r. finansowanie służby zdrowia wyniosło zaledwie 6,4% PKB, a rok później 7,1% i wciąż jest to poziom jeden z najniższych w Europie.

„W efekcie tego niedofinansowania rynku diagnostyki mamy do czynienia z bardzo wysokim poziomem segmentu prywatnego, z sytuacją gdzie pacjenci sami płacą za swoje badania” – zauważa Paweł Chytła.

„Jednocześnie mamy do czynienia z sytuacją gdzie wydatki per capita na badania są jednymi z najniższych w Europie. Więc w kontekście finansowania i wolumenu badań wciąż mamy bardzo duży potencjał do nadgonienia krajów europejskich” – dodaje.

Rynki, na których spółka operuje, są duże i rosnące. Według danych przekazanych przez zarząd, rynek diagnostyki laboratoryjnej w Polsce jest wyceniany na ok. 1,6 mld EUR, w którym diagnostyka stanowi ok. 22%.

„Dodatkowo, prywatna podaż badań, czyli badania wykonywane przez prywatne podmioty takie jak Diagnostyka, stanowi 713 mln EUR, z czego Diagnostyka stanowi ok. 49%” - wyjaśnia wiceprezes.

Spółka w 2023 r. rozszerzyła działalność diagnostyczną i weszła na rynek diagnostyki obrazowej. Także ten rynek jest wyceniany na ok. 1,6 mld EUR (1557 mln EUR) w tym prywatne świadczenia stanowią 432 mln EUR.

„Średniorocznie oba rynki będą rosły około 10% każdego roku, co oznacza potencjał jaki płynie z samego rynku w wysokości około 1 mld EUR (…) Także sam potencjał płynący z rynku jest ogromny. Pamiętajmy oczywiście też o tym, że Diagnostyka historycznie zawsze rozwijała się bardziej dynamicznie niż rynek” – zauważa Paweł Chtyła.

Zarząd zwraca też uwagę na silne trendy rynkowe, które będą wpływały na zwiększenie wolumenów, ale też cen usług. Głównie ze względu na starzenie się społeczeństwa, czyli rosnącą liczbę pacjentów.

„Polskie społeczeństwo jest jednym z najstarszych w Europie. No i oczywiście rosnąca liczba pacjentów jest spowodowana faktem, przykrych statystyk wzrostu liczby chorób przewlekłych. Prognozy są niestety takie, że ta liczba będzie rosła w kolejnych latach” – podsumowuje Chtyła.

Kolejnym trendem, na który zwraca uwagę zarząd, jest wzrost penetracji diagnostyki. Chodzi o wzrost znaczenia diagnostyki zarówno dla pacjentów i dla lekarzy.

„Dzisiaj wykonujemy coraz więcej badań specjalistycznych. Badania genetyczne prawie już są standardem w ginekologii, także widzimy zwiększające się znaczenie diagnostyki i przesunięcie ku badaniom specjalistycznym” – dodaje.

Następuje też przesunięcie badań z sektora publicznego do sektora prywatnego.

„Obecnie dla szpitali nie jest ekonomicznie pożądane, by prowadzić laboratoria szpitalne. Jest to dla nich o wiele droższe niż zlecenie badań do prywatnych podmiotów takich jak Diagnostyka” – wyjaśnia wiceprezes.

Z drugiej strony, warto zauważyć, że skala działalności Diagnostyki jest już znacząca. Spółka posiada już punkty pobrań w niemal wszystkich miejscowościach w Polsce powyżej 20 tysięcy mieszkańców, stoi więc przed wyzwaniem dalszego rozwoju organicznego. W związku z ograniczonym potencjałem ekspansji geograficznej, przyszły rozwój firmy zależy głównie od dalszego rozwoju rynku, rozwoju na rynku diagnostyki obrazowej oraz od poprawy konkurencyjności istniejących lokalizacji.

Przejęcia innych podmiotów i rozwijanie oferty wiążą się oczywiście ze znacznymi nakładami inwestycyjnymi. Ryzykiem jest również konieczność utrzymania najwyższych standardów usług przy jednoczesnym dążeniu do optymalizacji kosztów, co może być trudne we wciąż wysoko konkurencyjnym środowisku.

Diagnostyka rusza z pierwszą ofertą publiczną akcji. KNF zatwierdziła prospekt

Dane finansowe

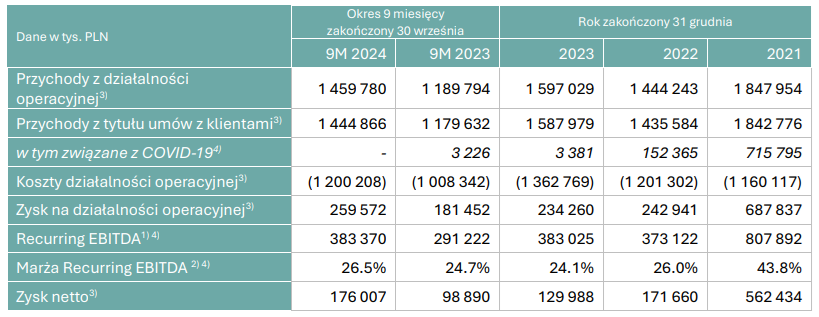

Diagnostyka wykazuje regularny wzrost przychodów od 2011 r. o średnio 23% rocznie. Spółka w bieżącym okresie kontynuuje dynamiczny rozwój, osiągając w okresie 12 miesięcznym zakończonym we wrześniu 2024 r. przychody w wysokości 1,85 mld zł, czyli o 17% w porównaniu do 2023 r. Równolegle notuje bardzo wysoki wzrost EBITDA w okresie ostatnich zaraportowanych 12 miesięcy do 475 mln zł (+24%).

Dużym zaburzeniem, na korzyść spółki, były wyniki za lata pandemii. Diagnostyka dopiero ostatnio dorównała do poziomów wyjątkowo wysokich przychodów z 2021 r. Dlatego też w wyliczeniach średniego wzrostu pomija ekstra przychody w czasach pandemii.

„Wzrost przychodów jest generowany poprzez zarówno wzrost wolumenu jak i ceny usług. Jednocześnie wykorzystując dźwignię operacyjną zwiększamy rentowność EBITDA z poziomu 24% do 25,6% w okresie Q3 LTM” - dodaje Paweł Chytła, wiceprezes ds. finansowych.

Zarząd spodziewa się, że w następnych latach dynamika będzie wciąż wysoka. Jak zauważa wiceprezes zarządu Paweł Chtyła: „z tą różnicą, że większy przyrost da nam w przyszłości wzrost wolumenu. Natomiast wzrost cen da nam 2%-3% wzrostu rynku”.

Polityka dywidendowa

Zarząd podkreśla, że dzięki stabilnym i regularnym przepływom pieniężnym spółka ma solidne fundamenty do realizacji przyszłych przejęć. Równocześnie Diagnostyka chce utrzymać status spółki dywidendowej. Polityka dywidendowa zakłada wypłaty na poziomie około 50% zysku netto wypracowanego w poprzednim roku obrotowym.

„Zarząd zamierza rekomendować Walnemu Zgromadzeniu wypłatę dywidendy na poziomie 50% zysku netto Spółki, z możliwością jej zwiększenia w latach wyjątkowo dobrych wyników finansowych, według oceny Zarządu” – czytamy w prospekcie emisyjnym.

Dotychczasowi akcjonariusze korzystali z regularnych wypłat zysków w poprzednich latach. Stanowiły one wyższy odsetek zysku niż ma być rekomendowany w przyszłości. W 2024 do akcjonariuszy trafiło 105,7 mln zł, czyli 90% zysku netto. Natomiast po wyjątkowo dobrym dla spółki roku 2021, podczas epidemii covid, zostało wypłacone aż 492,3 mln zł, czyli cały wypracowany zysk.

Wyższe dywidendy wypłacane w poprzednich latach nie stanowią problemu i nie są znakiem ostrzegawczym w przypadku tego IPO. Spółka bowiem jest rentowna, nie ma problemów z finansowaniem działalności i nie prowadzi emisji akcji, w celu zebrania dodatkowych środków finansowych na dalszy rozwój.

Warto też zauważyć, że stopa potencjalnej dywidendy w przypadku przeznaczania 50% zysku netto i przy cenie maksymalnej za akcję 105 zł nie będzie wysoka, ale też nie niska: w dużym przybliżeniu i szacunkach zysku netto za 2024 r. może wynieść ok. 3%-4%.

„(…) osiągamy wysokie marże oraz wysoki poziom konwersji EBITDA na gotówkę. Silne wolne przepływy pieniężne zapewniają nam elastyczność finansową, która pozwala na reinwestowanie w rozwój biznesu, realizowanie strategicznych przejęć oraz budowanie wartości dla akcjonariuszy, w tym wypłatę dywidend” – mówi Paweł Chytła, Wiceprezes ds. finansowych Diagnostyka S.A.

Diagnostyka rozpocznie ofertę akcji. Będzie to pierwsze IPO i debiut na głównym rynku GPW w 2025 r.

Oferta publiczna akcji (IPO) grupy Diagnostyka

Oferta publiczna akcji już się rozpoczęła. Zapisy potrwają do końca dnia 30 stycznia 2025 r. Spółka nie emituje nowych akcji. Nie będzie więc miała wpływów z oferty. Wszystkie akcje oferowane stanowią obecnie własność LX Beta S.à r.l., podmiotu kontrolowanego przez MidEuropa III Management Limited, który zamierza sprzedać wszystkie posiadane akcje, stanowiące 47,83% udziałów w spółce.

Pozostali akcjonariusze, w tym założyciele, nie mają zamiaru sprzedawać akcji. Mimo to, aż niemal pół spółki jest oferowane nowym inwestorom, co będzie stanowić znaczący free-float na rynku finansowym.

Akcje będą oferowane w cenie maksymalnej 105 zł za akcję i za taką kwotę mogą zapisywać się inwestorzy indywidualni. Cena ostateczna może być niższa i zostanie podana do wiadomości po zakończeniu zapisów.

Cała oferta jest więc duża i wynosi do 1,695 mld zł. Wycena Diagnostyki sięgnie więc 3,5 mld zł. Takie oferty potrafią przyciągnąć dość duże grono inwestorów instytucjonalnych, co już się stało: według informacji PAP Biznes, już w pierwszych godzinach oferty księga popytu w transzy inwestorów instytucjonalnych została pokryta w całości.

Zapisy na akcje zakończą się 30 stycznia. Przydział akcji oferowanych planowany jest na 4 lutego. Sam debiut spółki Diagnostyka na GPW ma się odbyć 7 lutego 2025 r.

Harmonogram oferty publicznej Diagnostyka

| Data | Wydarzenie |

|---|---|

| 22-30 stycznia 2025 | Budowa księgi popytu |

| 22-30 stycznia 2025 | Zapisy dla inwestorów indywidualnych |

| 30 stycznia 2025 | Publikacja informacji o cenie i liczbie akcji |

| ok. 5 lutego 2025 | Przydział i rejestracja akcji na rachunkach inwestorów indywidualnych |

| ok. 7 lutego 2025 | Pierwszy dzień notowania akcji na GPW |

Debiuty w 2025 r., artykuły, analizy IPO w Strefie Inwestorów

---

Wszystkie treści zawarte w artykule mają wyłącznie charakter informacyjny i edukacyjny. Decyzje inwestycyjne podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność Użytkownika Serwisu.

Zawarte w artykule dane, opracowania, informacje, analizy zostały przygotowane wyłącznie w celach informacyjnych, są tylko i wyłącznie subiektywnymi opiniami autorów i nie są rekomendacjami zawarcia transakcji w rozumieniu § 3 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów lub wystawców m. in. nie opierają się na żadnej metodzie wyceny walorów oraz nie określają ryzyka inwestycyjnego, nie zawierają bezpośrednich zaleceń podjęcia określonych działań inwestycyjnych, przez co nie mogą być traktowane jako doradztwo finansowe, prawne, podatkowe czy też jakiekolwiek inne doradztwo inwestycyjne w rozumieniu art.76 ustawy z dnia 29 lipca 2005r. o obrocie instrumentami finansowymi. Zgodnie z powyższym autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w artykule albowiem nie jest intencją Usługodawcy dokonywanie bezpośrednich porad inwestycyjnych.