Bank Pekao jednym z najbardziej wrażliwych na obniżki stóp procentowych. Nowa strategia daje odpowiedź na największe wyzwanie?

Nadchodzące w najbliższych kwartałach obniżki stóp procentowych będą odczuwalne w spadających dochodach odsetkowych kredytodawców. Strategia Banku Pekao na lata 2025-2027, choć ambitna, to daje szereg rozwiązań tej kwestii.

Do końca 2025 r. ekonomiści banku spodziewają się, że stopy procentowe osiągną poziom 4,75%, a do końca 2026 r. - 3,5%. Aktualnie opiewają one na 5,25%. Analitycy sądzą, że aby zapobiec spodziewanym spadkom dochodów z tego tytułu, Pekao będzie musiało działać dynamicznie i rozpocząć inwestycje technologiczne. Właśnie one, w następnych latach, mogą być kluczowe do zrekompensowania spadających stóp proc.

Bank PEKAO nadrabia dług technologiczny. Nadchodzą inwestycje i zmiany w portfelu kredytów

Najmocniej oberwą najwięksi

Zgodnie z szacunkami ekspertów przygotowanymi dla serwisu XYZ, w wypadku obniżki stóp procentowych do poziomu 4,75%, kwotowo najmocniej zmniejszą się dochody odsetkowe Banku Pekao (spadek o ponad 700 mln zł). Jak mówią nam specjaliści, kredytodawcy mają szereg sposobów na walkę z tym efektem, jak m.in. obniżanie oprocentowania lokat, wzrost portfela kredytowego czy hedging.

Notowania Banku Pekao w ciągu ostatnich 12 miesięcy

„Obniżki stóp procentowych oznaczają nieco większe wyzwania dla Pekao, którego bilans historycznie był silnie oparty na aktywach o relatywnie krótkim duration w porównaniu do innych banków i dominującymi kredytami korporacyjnymi. W tej sytuacji jednym z głównych mechanizmów łagodzenia presji na marżę odsetkową będzie rzeczywiście zwiększanie wolumenów kredytowych, o czym bank jasno wspomina w swojej strategii. Przy założeniu relatywnie wysokiej konkurencji na rynku, oznacza to potrzebę bardziej aktywnej postawy Pekao w akwizycji klientów oraz selektywnym poluzowaniu polityki kredytowej – szczególnie w obszarze MŚP i kredytów konsumpcyjnych, gdzie rotacja portfela jest większa. Z drugiej strony, sektor bankowy oczekuje poprawy popytu w segmencie kredytów korporacyjnych, tam gdzie Pekao ma budowany latami know-how i ekspertyzę, co daje przewagę i powinno pomagać mu w poprawie wolumenów” komentuje dla Strefy Inwestorów Michał Sobolewski, analityk DM BOŚ.

Sam bank w swojej strategii zauważa, że spadki stóp chce zrekompensować przede wszystkim wyższymi wolumenami kredytów i prowizjami.

„Oczekiwane spadki stóp procentowych będą wywierały presję na dochodowość polskiego sektora bankowego. W celu skompensowania tego zjawiska bank wykorzysta kombinację dostępnych narzędzi, m.in. wzrost wolumenów kredytowych. Stawiamy na innowacyjność, personalizację, silną orientację na klienta, ponadto na stabilizację dochodu odsetkowego w oparciu o kontynuację i rozwój strategii zabezpieczających oraz optymalizację kosztową. Ambitne plany biznesowe są wspierane przez odpowiedzialne, ale równocześnie elastyczne podejście do ryzyka kredytowego. W obowiązującej strategii zakładamy wskaźnik kosztów ryzyka na poziomie wynoszącym 65-75 punktów bazowych w 2027 r. Taki cel wynika z planowanej zmiany struktury portfela w kierunku bardziej dochodowym, ale równocześnie jest związany ze zwiększeniem apetytu na ryzyko” słyszymy od przedstawicieli biura prasowego Banku Pekao.

Wzrost możliwy bez ryzyka?

Przedstawiciele giełdowych banków, rysując perspektywy rozwoju na kolejne lata, jak jeden mąż podkreślają, że chcą rosnąć szybciej od rynku. Nie inaczej jest w przypadku Pekao, które chce w przyszłości zwiększyć udział pożyczek gotówkowych w swoim portfelu kredytów. Jak jednocześnie zastrzeżono, strategia ma być realizowana przy zachowaniu bezpiecznego profilu ryzyka. Realizacja planów, przy konserwatywnym podejściu do ryzyka, ma być realna dzięki m.in. dużemu buforowi kapitałowemu.

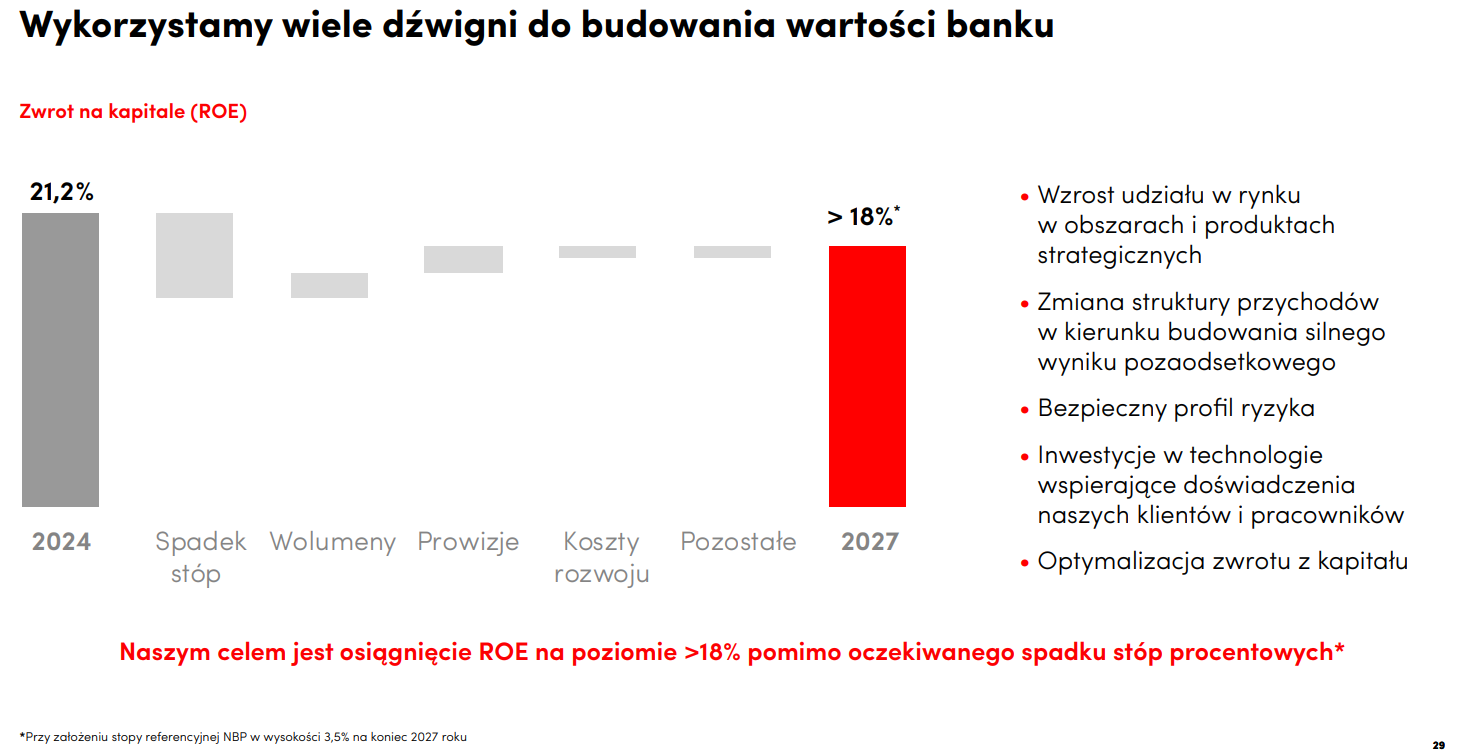

Prognozy ROE Banku Pekao w latach 2025-2027

Źródło: Spółka

„Strategia przedstawiona do 2027 r. – oparta głównie na zwiększaniu wolumenów kredytowych oraz wzroście dochodów prowizyjnych – jest ambitna, ale teoretycznie możliwa do realizacji, o ile bank utrzyma obecne tempo cyfryzacji i usprawni procesy sprzedażowe. Kluczem będzie efektywna monetyzacja relacji z klientami detalicznymi i korporacyjnymi, a także budowa wartości dodanej w kanałach zdalnych. Równoczesna deklaracja utrzymania bezpiecznego profilu ryzyka może się wydawać sprzeczna z planami dynamicznej ekspansji, ale warto pamiętać, że Pekao posiada stosunkowo duży bufor kapitałowy oraz narzędzia do zarządzania ryzykiem kredytowym, w tym zaawansowane modele scoringowe. Bank może więc selektywnie zwiększać akcję kredytową w segmentach o wyższej rentowności, niekoniecznie obniżając standardy ryzyka. Strategia też przewiduje stopniowe wzrosty dla kosztu ryzyka, co pokazuje, że pewien wyższy stopień ryzyka jest wbudowany w biznesplan banku na najbliższe lata” zaznacza Sobolewski.

Spostrzeżenia analityka znajdują odzwierciedlenie w rzeczywistości. Jak zapowiedział podczas prezentacji strategii prezes Cezary Stypułkowski, grupa w kolejnych latach znacząco zwiększy swoje wydatki na technologię. Te dotychczas opiewały na około 600 mln zł rocznie.

„Inwestycje w rozwój technologiczny będą miały cztery główne wektory pracy. Pierwszy to inwestycja w kanały (od kanałów cyfrowych, przez contact center i oddziały), drugi to optymalizacja szeroko rozumianego modelu wytwórczego, który ma zapewnić większą wydajność organizacji i szybki time-to-market. Jednocześnie bank zwiększy wykorzystanie chmury obliczeniowej – tam, gdzie to przyniesie wyraźne korzyści i będzie ekonomicznie uzasadnione. Ostatni to analiza obszaru systemów centralnych i ogólnej architektury IT, która musi przejść pewne zmiany, aby zapewnić przestrzeń na wzrost i wspierać nowoczesne metody wytwórcze” mówią przedstawiciele biura prasowego.

Bank Pekao z wyższą od oczekiwań dywidendą, ale niższą niż rok temu

Wsparciem plany ogromnych inwestycji

Nie ulega wątpliwości, że spadające stopy procentowe będą sprzyjały rosnącej aktywności kredytowej. W obliczu dużej konkurencji jednak o wywalczenie wysokich marż może być trudno. Z tego powodu ważną rolę w następnych latach może odegrać wspomniany rozwój technologiczny i poszerzanie oferty o nowe produkty. Wsparciem jednak mogą się okazać duże projekty infrastrukturalne jak np. elektrownia jądrowa.

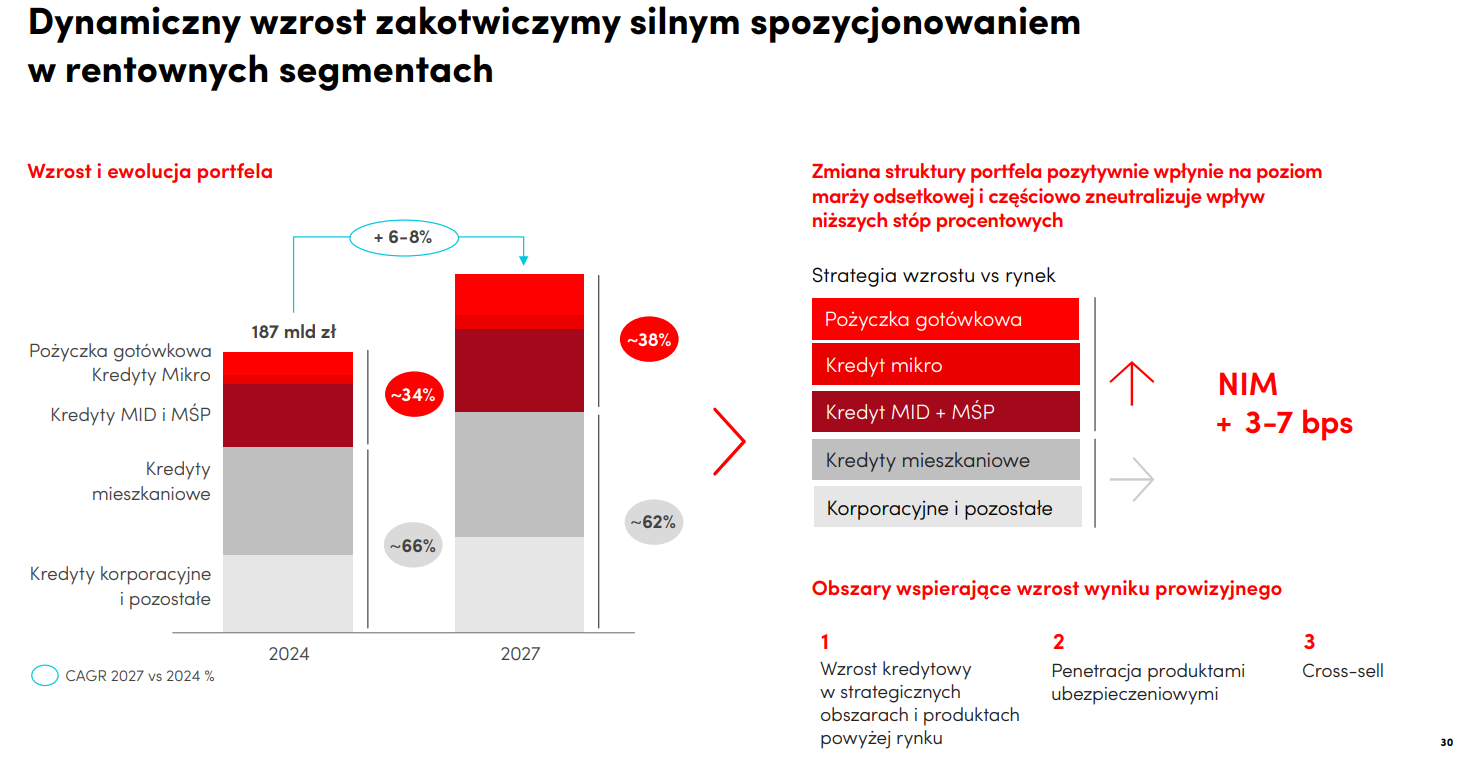

Struktura portfela kredytów Banku Pekao

Źródło: Spółka

„Praktycznie każdy z większych banków notowanych na GPW – od PKO BP, przez Santander, aż po ING czy Millennium – ma jasno zdefiniowany strategiczny cel zwiększania swojego udziału w tym rynku. Z jednej strony może to oznaczać rosnącą presję na marże, szczególnie w przypadku większych klientów instytucjonalnych, którzy są coraz bardziej świadomi swojej pozycji negocjacyjnej. Z drugiej strony, intensywna konkurencja wymusza na bankach rozwój oferty usług dodatkowych, doradczych i cyfrowych, by przyciągnąć klientów nie tylko ceną, ale też jakością obsługi i kompleksowością rozwiązań. Dla Pekao oznacza to konieczność dynamicznego działania, by utrzymać i rozwinąć swoją pozycję w segmencie, który może być kluczowy dla kompensacji spadków marży odsetkowej w najbliższych latach. Jednocześnie, odbudowa popytu na kredyt ze względu na wiele inicjatyw inwestycyjnych pod patronatem Państwa – takich jak budowa elektrowni atomowych, modernizacja sieci przesyłowych, prace nad infrastrukturą i odbudowa zdolności produkcyjnych w obszarze obronności – mogą doprowadzić do tego, że presja na marże nie będzie miała miejsca, ze względu na możliwy wysoki popyt na finansowanie tych inwestycji” podsumowuje analityk DM BOŚ.

Zysk netto grupy Pekao w I kw. '25 wyniósł 1.685 mln zł, powyżej konsensusu (opis)