Hossa na rynku akcji nabiera tempa. Aktualne prognozy dla indeksu S&P 500 i lista ryzyk, które mogą popsuć nastroje rynkowe

Mimo odczuwalnego powrotu hossy na rynku akcji, warto zachować czujność, gdyż istnieje kilka czynników, które mogą doprowadzić do spadków. Szczególnie, że jesteśmy w ciekawym momencie - za nami odczyt inflacji w USA, a w środę wieczorem czasu polskiego, FOMC ogłosi decyzję ws. stóp procentowych.

Inflacja CPI w USA osłabła w maju. FED może wstrzymać cykl podwyżek stóp procentowych już jutro

Aktualnie indeks S&P 500 oscyluje nieco powyżej poziomu 4300 punktów, co stanowi około 20% wzrost w porównaniu do najniższego zamknięcia zanotowanego podczas ostatniej fazy bessy. Na początku października osiągnięty pułap ten pozostawiał akcje o 25% poniżej rekordowego szczytu osiągniętego na początku 2022 roku.

Technicznie rzecz biorąc, wzrost o 20% z niskiego poziomu sygnalizuje początek nowego okresu wzrostowego, co wiąże się z niedawnym ożywieniem optymizmu na rynku.

Indeks S&P 500 przekroczył barierę 4200 punktów i stoi przed kolejnym wyzwaniem

Rosnące obawy dotyczące perspektyw zysków

Przede wszystkim, FED prawie zakończył agresywną kampanię podwyżki stóp procentowych, ponieważ zarówno inflacja, jak i wzrost gospodarczy wyhamowały. Wysokie stopy procentowe negatywnie wpływają na popyt na towary i usługi, co z kolei odbija się na zyskach spółek. Z tego względu inwestorzy teraz oczekują stabilizacji tempa wzrostu gospodarczego oraz poprawy wyników finansowych w nadchodzącym roku.

Niedawny mini-kryzys bankowy, który miał miejsce na wiosnę, został już skutecznie zażegnany, a Kongres podniósł limit zadłużenia rządowego, unikając w ten sposób niewypłacalności, która mogłaby spowodować ogromne szkody na arenie globalnej gospodarki.

Zaostrzanie polityki monetarnej a losy indeksu S&P 500: co czeka inwestorów?

Jednym z czynników, który warto wziąć pod uwagę, jest zaostrzanie polityki monetarnej. Według najnowszego raportu Bear Traps, szeroka płynność, czyli łączna suma bilansów Rezerwy Federalnej, Europejskiego Banku Centralnego, Banku Japonii oraz operacji płynnościowych Ludowego Banku Chin, spadła poniżej poziomu 22 bilionów dolarów w porównaniu do prawie 25 bilionów dolarów na początku ubiegłego roku.

Indeks S&P 500 ma tendencję do wzrostu wraz ze wzrostem płynności, podczas gdy maleje w przypadku jej spadku. Biorąc pod uwagę obecne wskaźniki płynności, teoretyczny poziom S&P 500 powinien wynosić około 3400 punktów, co oznacza spadek o około 20%, zgodnie z analizami przeprowadzonymi przez Bear Traps, centrum badawcze publikujące biuletyn inwestycyjny. Mniejsza płynność oznacza nie tylko mniejsze dostępne środki na inwestycje w akcje, lecz także ograniczone możliwości pożyczkowe dla banków i mniejszą gotówkę dostępną dla konsumentów na wydatki. To z kolei negatywnie wpływa na zyski przedsiębiorstw.

Spadek płynności, który może prowadzić do załamania na giełdzie, nie jest już tajemnicą. Niedawno niektóre z głównych niedźwiedzi na Wall Street wyraziły swoje obawy w tej kwestii. Mike Wilson, strateg Morgan Stanley, podkreślił, że polityka monetarna działa z opóźnieniem, co oznacza, że dziesięć podwyżek stóp procentowych wprowadzonych przez Rezerwę Federalną od marca 2022 roku może mieć coraz bardziej negatywne konsekwencje w nadchodzących miesiącach.

Według Wilsona, badania ankietowe wskazują na coraz większe ograniczenia w udzielaniu pożyczek przez banki, co oznacza, że zarówno przedsiębiorstwa, jak i konsumenci będą mieć mniejszy dostęp do środków finansowych. Ta perspektywa obniżyła prognozy zysków na akcję S&P 500 według Wall Street o około 16%, a Wilson ostrzega, że indeks może spaść aż do poziomu 3700 punktów.

Przyszłość kosmicznych inwestycji: szanse, prognozy, trendy i wyzwania

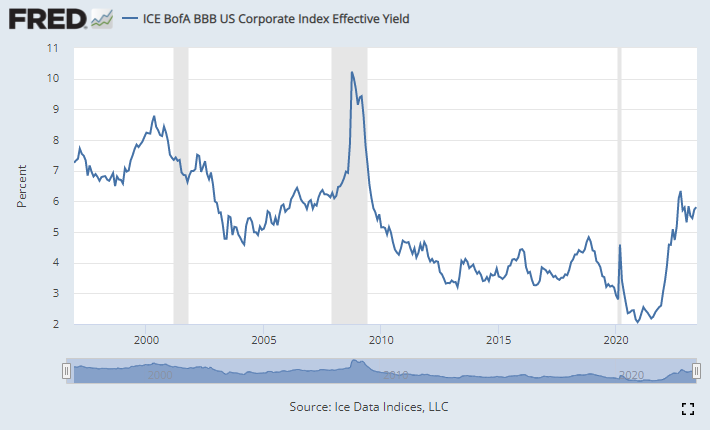

Zaskakujący trend: rozszerzające się spready kredytowe na rynku

Co podkreślają ekonomiści z Wall Street: na rynku kredytowym pojawiają się niepokoje, co jest rzadkością na początku okresu hossy.

Obecnie średnia rentowność 10-letnich obligacji o ratingu BBB jest o około 1,87 punktu procentowego wyższa niż niedawno, gdy rentowność 10-letnich obligacji skarbowych wynosiła 3,7%. To znaczący wzrost w porównaniu do sytuacji sprzed kilku miesięcy, kiedy różnica wynosiła około 1,6 punktu procentowego. Zwiększające się różnice w oprocentowaniu sygnalizują rosnące obawy dotyczące perspektyw zysków oraz większe ryzyko, że przedsiębiorstwa będą miały trudności w spłacie swoich długów.

Takie sytuacje zazwyczaj nie mają miejsca na początku okresu hossy. Zwykle obserwuje się wtedy skurcz spreadów kredytowych, a nie ich rozszerzanie - zgodnie z BTIG.

Nvidia na szczycie, dzięki sztucznej inteligencji. Wartość spółki przekroczyła 1 bln USD

Wszystko to prowadzi do wzrostu prawdopodobieństwa, że trwająca od początku ubiegłego roku bessa wciąż nie została zażegnana. Wskazuje to na możliwość pewnego rodzaju odwrócenia nawet w przypadku trwającego okresu wzrostu, choć może to być jedynie łagodne cofnięcie.

Pozytywnym aspektem jest to, że inwestorzy o długoterminowej perspektywie mogą znaleźć okazję do zakupu akcji w okresie słabości rynku.

")