Europa jest handlowana z dyskontem do USA i pozostaje atrakcyjna dla inwestorów. Goldman Sachs wciąż widzi potencjał w akcjach europejskich

Ekonomiści i stratedzy Goldmana zgrali dziś dwa wątki w jedną opowieść o europejskiej gospodarce i rynku akcji. Z jednej strony - chłodne lato w danych i konkretna lista przyczyn. Z drugiej - umiarkowany, ale realny potencjał dla inwestorów, pod warunkiem że akcenty w portfelu przesuną się „bliżej domu”. Raporty „European Views: Back to School with Confidence” (Sven Jari Stehn i zespół) oraz „Strategy Matters: Investing in Europe’s Moment” (Sharon Bell, Peter Oppenheimer i zespół) stawiają tezę prostą: to nie jest moment na euforię, tylko na konsekwencję i selekcję.

Makro: słaby kwartał, ale ścieżka w górę

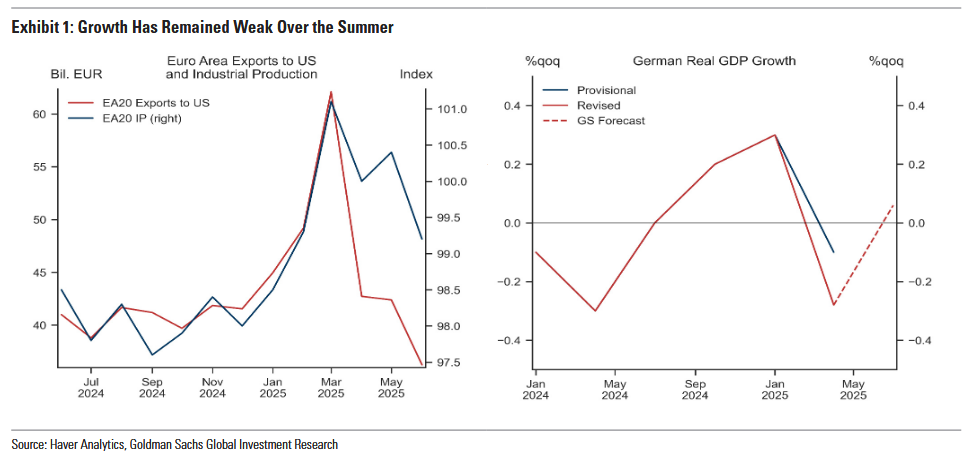

Po wakacjach obraz aktywności jest rachunkowy, a nie alarmowy. Rewizja niemieckiego PKB za II kwartał do –0,3% k/k oraz miękki odczyt produkcji w czerwcu dociążyły wynik całej strefy euro. W efekcie Goldman obniża szacunek wzrostu na trzeci kwartał do „blisko zera”. Ważny detal: to w dużej mierze „oddanie” wcześniejszego przyspieszenia eksportu, które było napędzane wyścigiem przed nowymi amerykańskimi cłami.

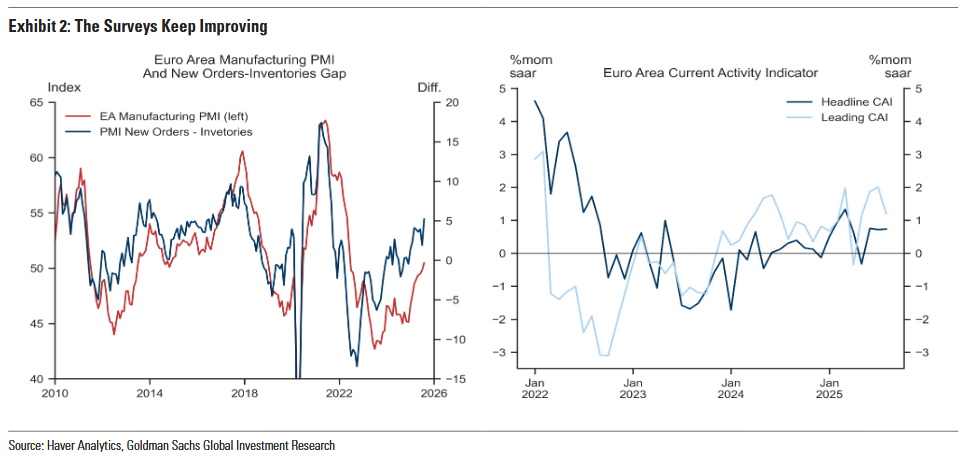

Dlaczego w bazowym scenariuszu Goldman nie widzi pogorszenia, tylko pauzę? Bo zestaw ankiet - od PMI po niemiecki Ifo - systematycznie się poprawia, a składowe wyprzedzające (np. luka zamówienia–zapasy) wskazują na odbicie w kolejnych kwartałach. Mówiąc prościej: poziomy wciąż są umiarkowane, ale dynamika jest coraz lepsza.

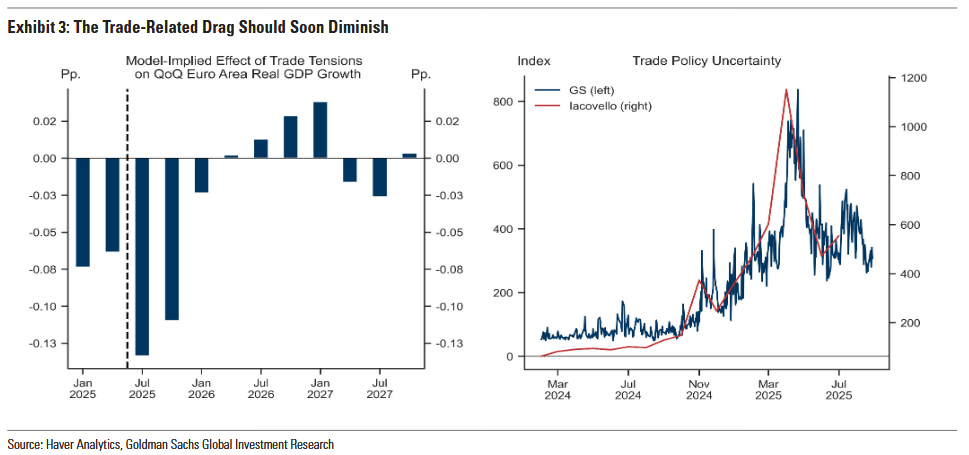

Kluczowy ciężar krótkoterminowy to handel. Goldman szacuje, że łączny „trade drag” sięga ok. 0,4% PKB strefy euro po ostatnim porozumieniu UE–USA - odczuwalny, ale przede wszystkim wygasający w drugiej połowie roku. W Niemczech do gry ma wejść fiskus: po „sprzątaniu” w komisji budżetowej 4 września budżet ma zostać zatwierdzony 18 września, co - licząc od IV kwartału - powinno przełożyć się na realny impuls i „ponad-konsensusowy” wzrost w 2026 r.

Do ryzyk politycznych Goldman podchodzi trzeźwo: zapowiedziane na 8 września głosowanie nad wotum zaufania we Francji zwiększa niepewność, a ścieżka konsolidacji fiskalnej jest płytka - co podbija ryzyko ratingowe. Równocześnie w ujęciu strefy euro bank „skleja” obraz: do połowy przyszłego roku wzrost powinien przyspieszyć do ~1,5% annualizowane, czemu towarzyszyć ma mocniejsze euro i wzrost długich rentowności. To tło, w którym dywersyfikacja portfeli „w kierunku Europy” zaczyna znowu mieć sens.

Saxo Bank publikuje wyniki i notuje rekordową liczbę klientów oraz aktywów

Inflacja i EBC: nuda, która sprzyja wycenom

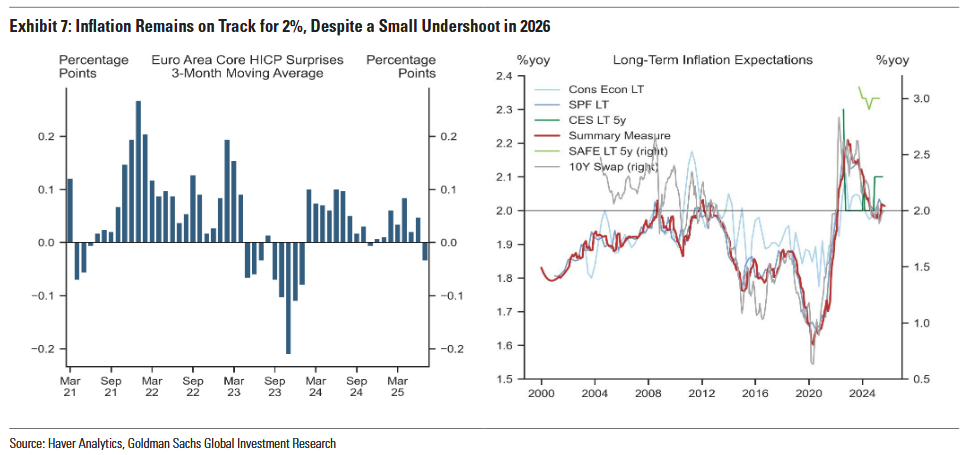

Na poziomie cen wreszcie bez dramaturgii. „Flash” na wrzesień to ~2% HICP i ~2,2% core, a wskaźnik trendu bazowego Goldmana oscyluje wokół ~2,2% annualizowane. Bank dopuszcza niewielkie „niedobicie” celu w 2026 r. (silniejsze euro, tańsze surowce, przekierowanie eksportu z Chin), ale powrót do 2% w 2027 r. zostaje w bazie.

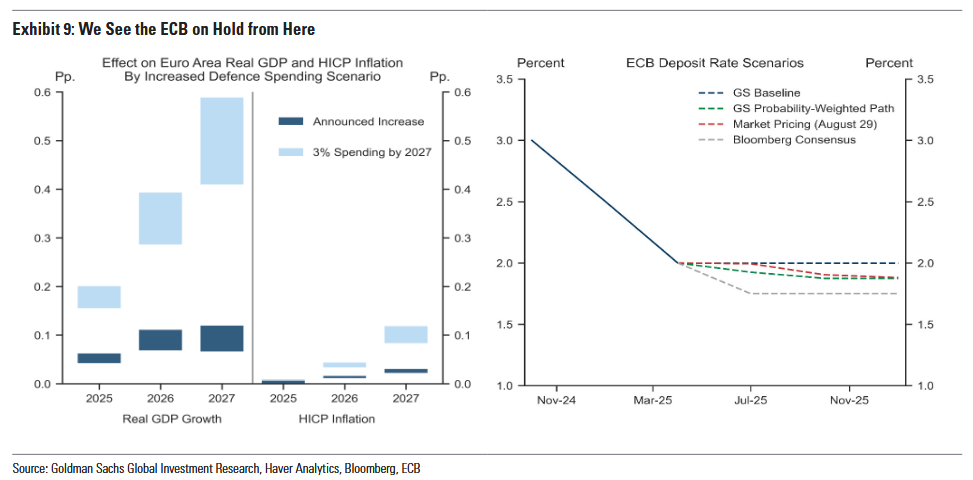

Z EBC wniosek równie klarowny: stopy na poziomie 2% pozostają „w dobrym miejscu”. Utrzymanie na posiedzeniu 11 września jest „wysoko prawdopodobne” - ewentualne cięcia wymagałyby wyraźnego pogorszenia aktywności albo większego od oczekiwań spadku inflacji.

Rynek akcji: „moment Europy” istnieje, ale jest warunkowy

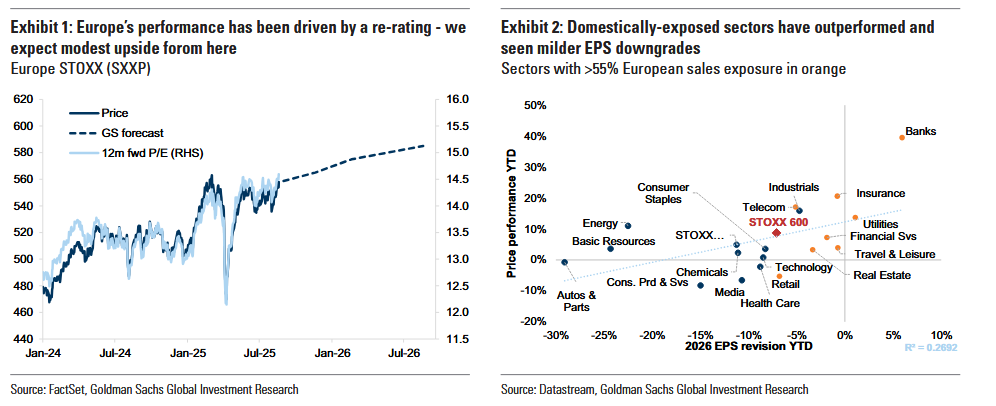

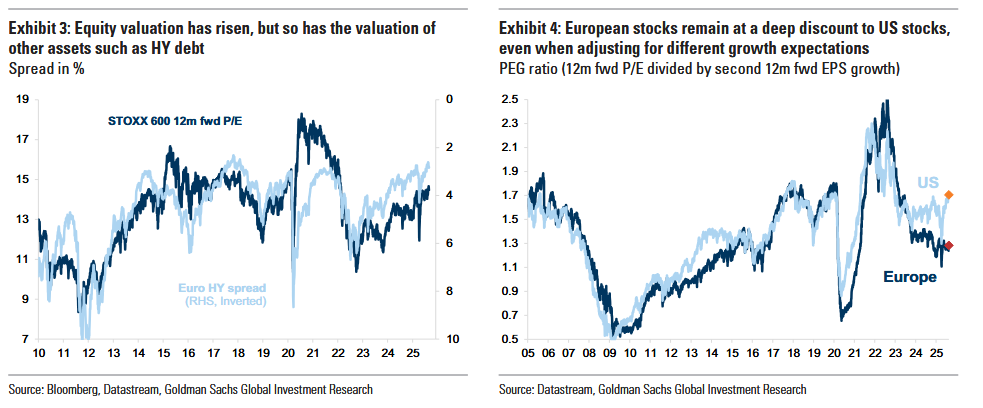

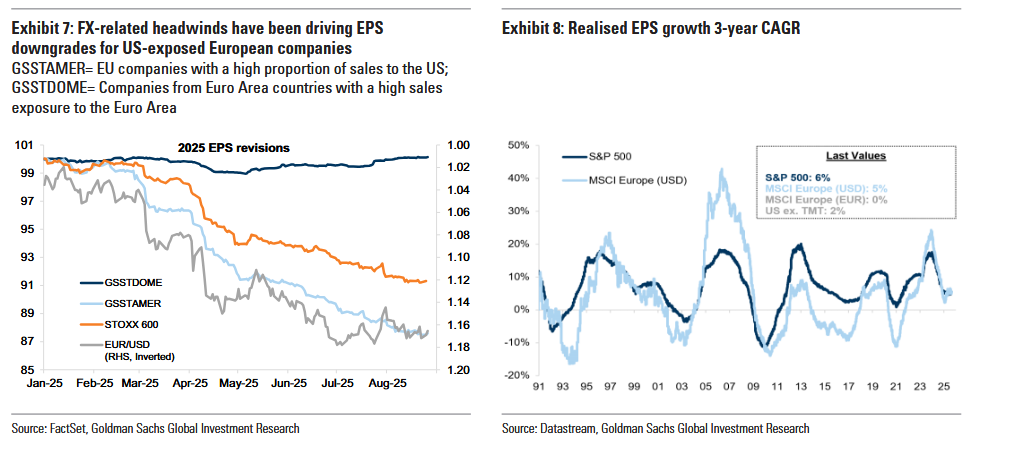

Na parkiecie obraz jest równie rzeczowy. Po bardzo mocnym początku roku europejskie indeksy od marca stoją w miejscu, na co złożyły się negatywne zaskoczenia w zyskach oraz wątek ceł. Konsensus dla EPS 2025 zjechał do –1%, choć - jak podkreśla Goldman - to w dużej mierze efekt słabszego dolara. Top-down banku to 0% w 2025 r. i +4% w 2026 r. Jednocześnie wycena SXXP na 14,4x P/E (70. percentyl od 2000 r.) wciąż wypada rozsądnie na tle spreadów kredytowych i USA. W nowym horyzoncie 12 miesięcy Goldman widzi STOXX 600 na 580 pkt (około +5% ceny, ~8% total return).

Prognoza dla złota od Goldman Sachs. Oto ile wyniesie cena w 2026 roku

Banki i indeks CAC 40 spadają w cieniu kryzysu politycznego. Rząd chce skrócić dni wolne.

Najważniejszy „warunek brzegowy” to waluta. EUR/USD = 1,25 w prognozie na 12 miesięcy to mechaniczny cios w zbiorcze EPS Europy rzędu 2–3 pkt proc. na każde +10% umocnienia euro. Dlatego strategia „bliżej domu” - spółki z przychodami generowanymi głównie w Europie - ma przewagę nad eksporterami do USA.

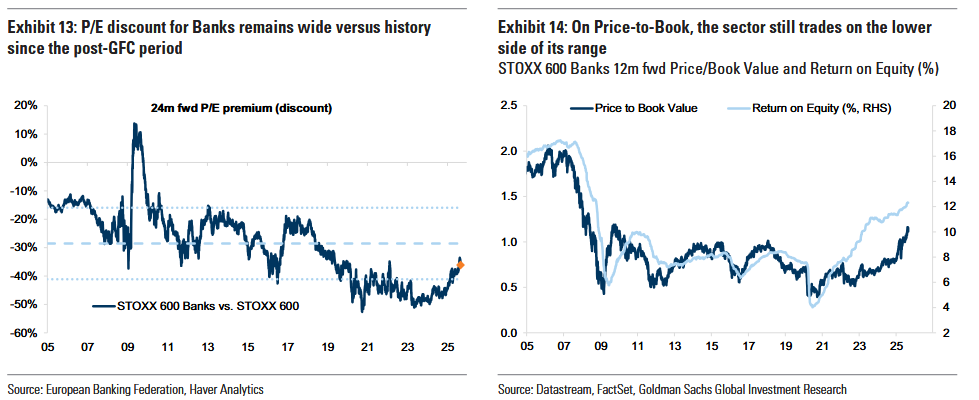

W sektorach akcenty są czytelne. Overweight idzie do banków, telekomów, technologii i detalistów - mieszanka cykliczna i defensywna, ale z przewagą „domowych” cash-flowów i solidnym zwrotem dla akcjonariuszy. Dla banków Goldman przypomina: TSR ok. 9% (dywidendy + buybacki), szeroka zniżka P/E vs historia i atrakcyjne P/B na tle ROE.

Po drugiej stronie są auta, chemia i energia - branże wrażliwe na chińską deflację cen producenta oraz niższe ceny ropy. To nie znaczy „uciekać z rynku”, tylko przeważać selektywnie, z uwzględnieniem ryzyka FX i popytu końcowego.

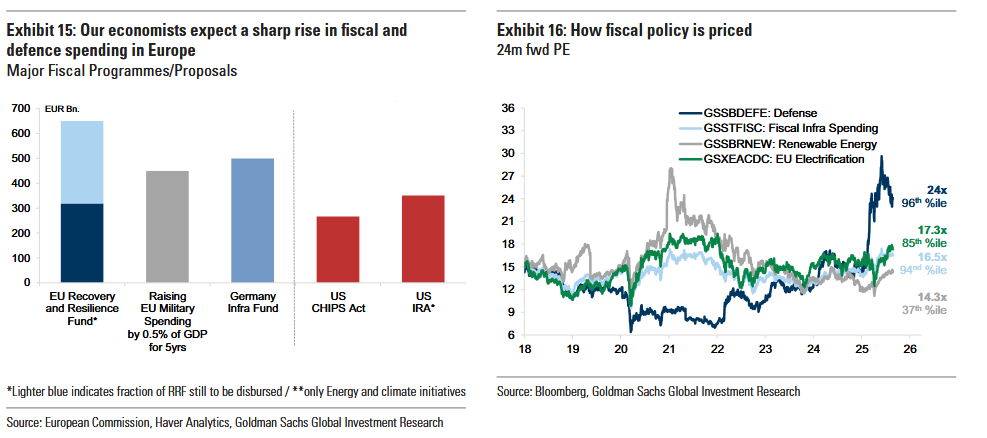

Dodatkowo Goldman wyróżnia koszyk GSSTFISC - spółki korzystające na rosnących wydatkach publicznych i obronnych oraz zachętach do inwestycji prywatnych, zwłaszcza w Niemczech. To bardziej zdywersyfikowana i tańsza alternatywa wobec czystej ekspozycji na obronność.

Na koniec ważna korekta narracji o „małych vs dużych”. W Europie SMID mają argumenty: oczekiwane ożywienie M&A (ok. +10% wykorzystania gotówki na przejęcia w 2026 r.), silniejsze euro nie faworyzuje globalnych megakapów, a poprawa wzrostu (choć „bez szału”) sprzyja biznesom lokalnym. Zastrzeżenie pozostaje: poza Niemcami obowiązują ograniczenia fiskalne, a epizody polityczne - jak francuski - wciąż mogą psuć wyceny.

Opcjonalnie: https://zagranica.strefainwestorow.pl/