Bańka AI na horyzoncie? Goldman Sachs wyjaśnia, co naprawdę ciągnie rynek

Goldman Sachs mówi wprost: „wciąż istnieje ryzyko, że skończymy w bańce, ale naszym zdaniem na razie w niej nie jesteśmy”. Jednocześnie dodają: „wyceny wyglądają coraz bardziej napięte”, więc inwestor powinien myśleć o dywersyfikacji, a nie o jednym wielkim zakładzie na AI. To ton raportu z 8 października 2025 - trzeźwy, liczbowy, bez histerii.

Co Goldman nazywa „bańką”

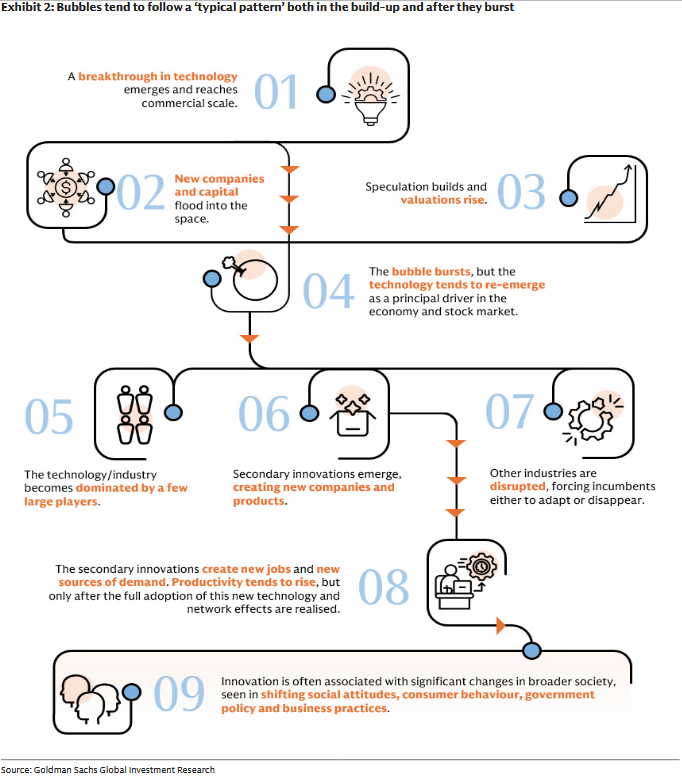

Goldman przypomina prostą logikę: klasyczne bańki mają trzy wspólne cechy - gwałtowny wzrost cen, skrajne wyceny i narastającą dźwignię. Często idą w parze z przełomową technologią, która rozgrzewa wyobraźnię i przyciąga kapitał. „Bańki rozwijają się, kiedy ceny i wyceny rosną równocześnie tak mocno, że łączna wartość firm przekracza przyszłe przepływy gotówki, jakie innowacja realnie może wygenerować.”

Dlaczego - zdaniem Goldmana - jeszcze nie jesteśmy w takiej bańce

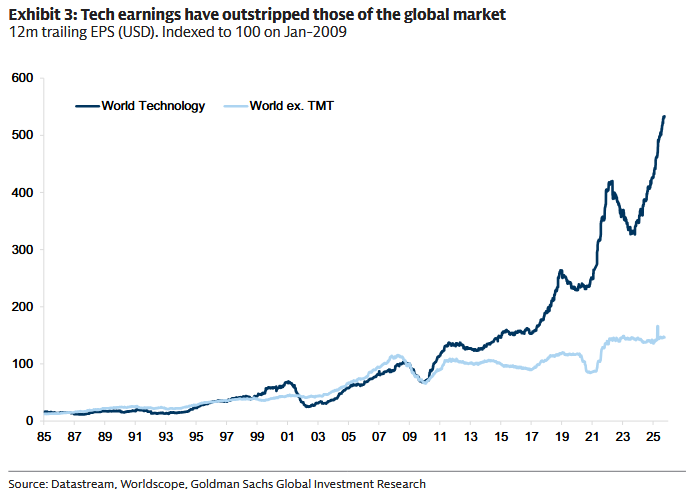

Tu pada kluczowe rozróżnienie. „Dotychczasowy wzrost technologii odzwierciedla silny i trwały wzrost zysków, a nie nadmierną spekulację o przyszłości” - pisze Goldman. Drugi filar: „wiodące spółki mają wyjątkowo mocne bilanse”. Innymi słowy - więcej fundamentów, mniej piany.

Prognozy dla cen złota 2025. Goldman Sachs wyznacza nowy cel do końca roku w najnowszym raporcie

Uwaga na koncentrację - to nie wyrok, ale ostrzeżenie

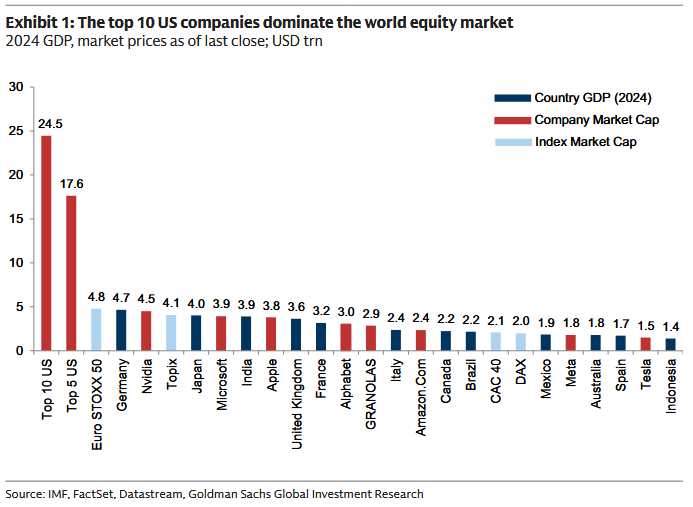

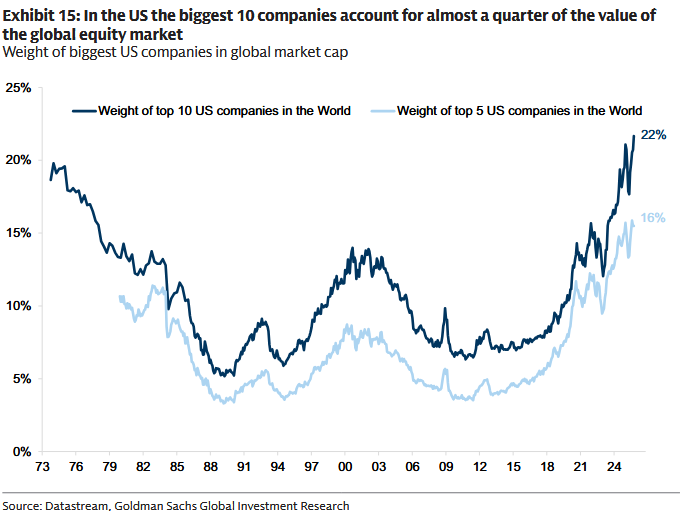

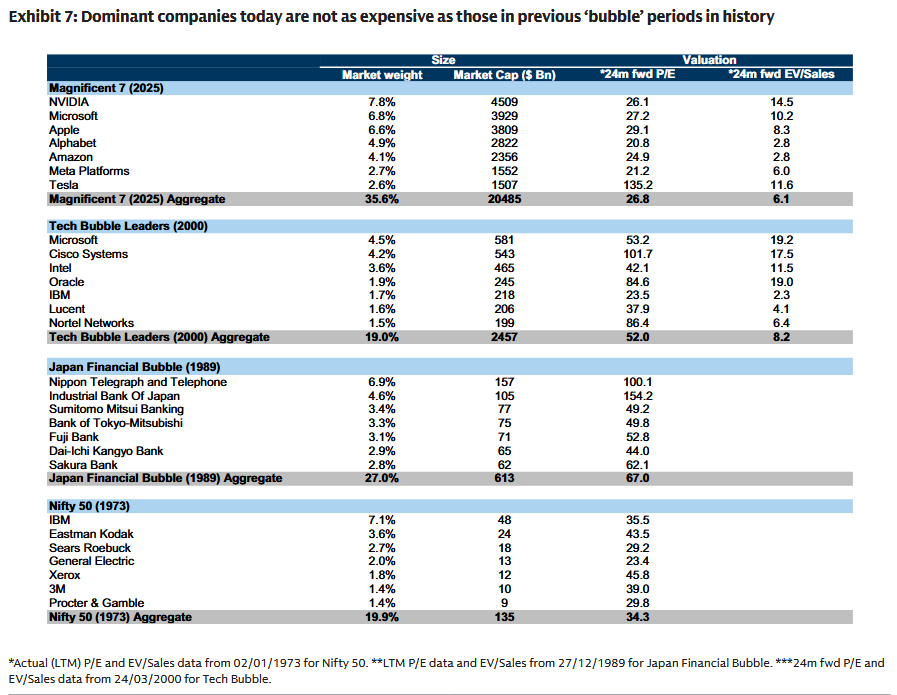

Goldman nie zamiata pod dywan jednego faktu: konsolidacja w indeksach jest rekordowa. „10 największych spółek z USA stanowi prawie jedną czwartą globalnego rynku akcji.” I mocne zdanie, które warto zacytować w całości: „taki poziom koncentracji jest - naszym zdaniem - nie do utrzymania i stoi za naszym naciskiem na dywersyfikację. To jednak nie znaczy, że mamy bańkę, ani że technologia nie może dalej dominować.”

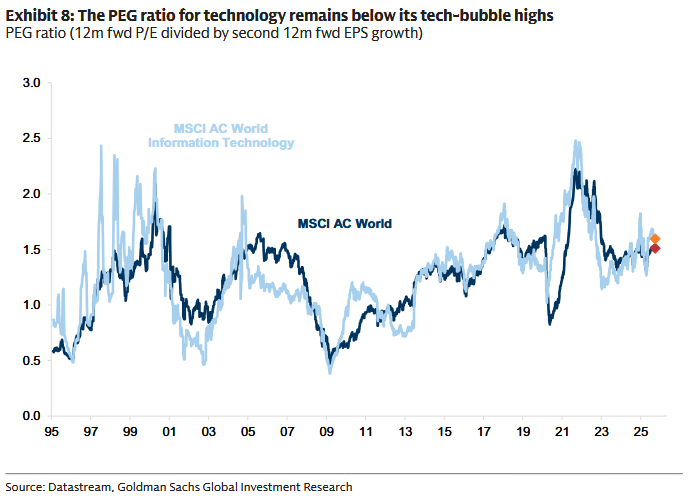

Wyceny - drogo, ale nie „absurdalnie”

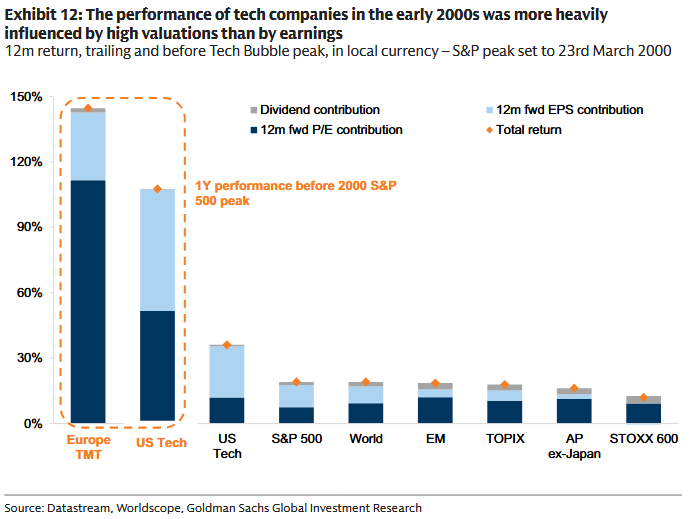

„Wyceny wyglądają coraz bardziej napięte, ale wciąż nie są na poziomach typowych dla baniek tuż przed pęknięciem” - pisze Goldman. Najmocniejszy argument? Rozbicie ostatnich stóp zwrotu na zyski i mnożniki. Przed szczytem dot-comów lwia część rajdu to była ekspansja wycen; dziś większą rolę gra wzrost zysków.

I jeszcze modele wycen. W prostym ujęciu DDM implikowany wzrost „w nieskończoność” to ok. 8% rocznie, a w wariancie 3-etapowym rynek „żąda” ~25% rocznego wzrostu dywidendy przez 10 lat, żeby domknąć dzisiejsze ceny. Goldman dopisuje od razu kontekst: to dużo - ale niżej niż ~35% implikowane w szczycie dot-com.

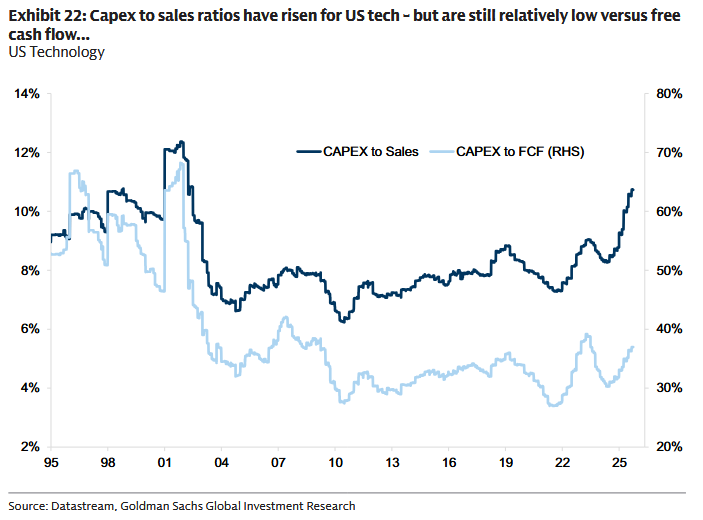

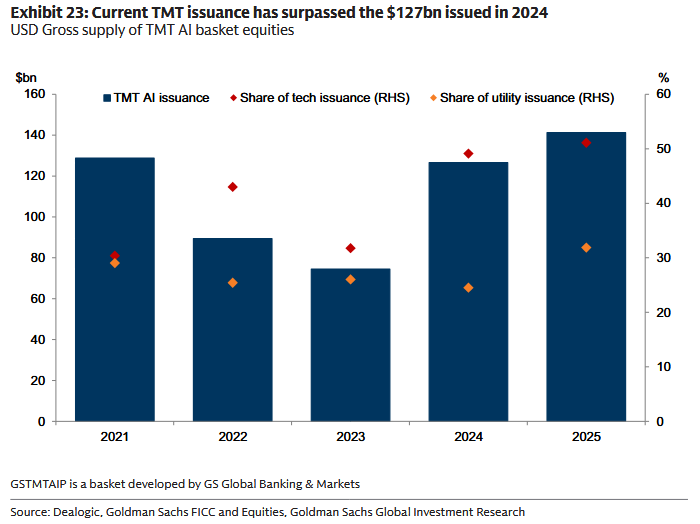

AI to nie jest tania rewolucja - capex wystrzelił, ale struktura finansowania jest inna

„Wydatki inwestycyjne gwałtownie przyspieszyły od chwili pojawienia się ChatGPT” - czytamy. Jednocześnie kluczowa różnica vs lata 90.: „u dzisiejszych liderów większość capeksu finansuje wolna gotówka, a nie dług”. To bufor przeciw efektowi domina znanemu z wcześniejszych epizodów.

Goldman dorzuca jednak żółtą kartkę: „widać zwrot w stronę finansowania długiem”, gdy gotówka się kurczy - od emisji pod centra danych po vendor financing; technologia dominuje w tegorocznych emisjach korporacyjnych. To sygnał do większej selektywności.

Gdzie leży realne ryzyko

Najbardziej „ziemska” obawa Goldmana brzmi: „największym ryzykiem jest rozczarowanie zyskami”. Taki scenariusz mógłby uruchomić znaczącą korektę - choć mniej prawdopodobny jest systemowy krach znany z baniek finansowanych dźwignią. „Bilans banków jest silny, a dźwigni w sektorze jest mniej.”

Co robić z portfelem - wnioski w stylu Goldmana

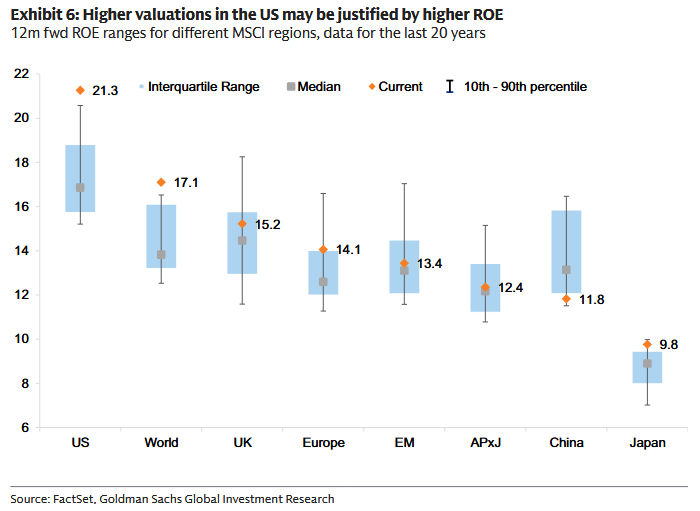

Goldman nie każe fetyszyzować jednego motywu. Zamiast tego: dywersyfikuj. „Skupiamy się na strategiach dywersyfikacji” - piszą autorzy - bo koncentracja jest wysoka, a rynek szeroko jest „drogi”. Równolegle zwracają uwagę, że poza USA też pojawiają się kieszenie wartości, a wyższe ROE w USA częściowo uzasadnia różnicę w wycenach.

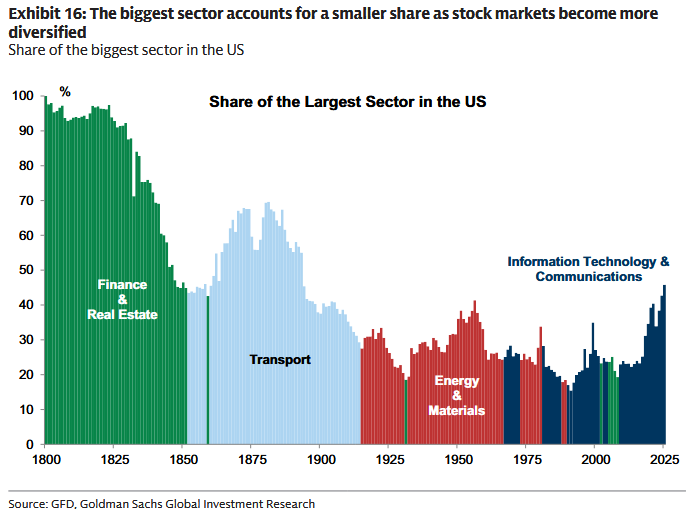

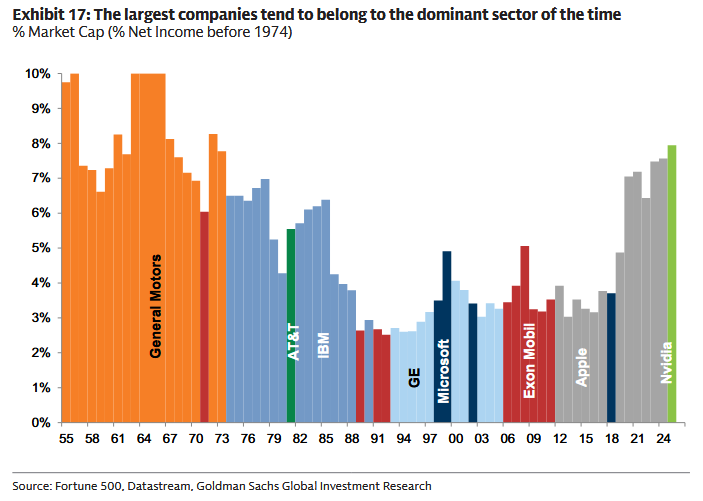

Lekcja z historii liderów

Goldman przypomina, że dominacja sektorów zmienia się falami - transport, energia, finanse, technologia. „Największa spółka indeksu zwykle należy do wiodącego sektora epoki”, ale rzadko utrzymuje tron na zawsze. To kolejny argument, by nie wpychać całego ryzyka do jednego koszyka.

Opcjonalnie: https://zagranica.strefainwestorow.pl/