Chiński model gospodarczy boryka się z problemami. Przed Pekinem ciężkie decyzje

Wśród ekonomistów zaczynają pojawiać się głosy, że chiński model gospodarczy wyczerpał się już w 2011 r. Teraz, w obliczu wyzwań gospodarczych jakie stoją przed Chinami, problemy tego systemu widać jeszcze mocniej, a rząd będzie musiał zdecydować się na jeden z pięciu kierunków dalszego prowadzenia polityki gospodarczej.

Chiny prezentują wyjątkowy model gospodarczy będący połączeniem gospodarki konkurencyjnej i kontroli państwowej. Rząd, tworząc ogromne dofinansowania i pakiety stymulujące wpływa na to, które przedsiębiorstwa w wybranych przez siebie sektorach będą wspomagać, a tym samym rozwijać je na potęgi krajowe, ale także międzynarodowe. Dodając do tego regulacje prawne, chińska gospodarka w dużej mierze zależna stała się od decyzji politycznych.

W chińskim modelu gospodarczym wzrost PKB uzyskiwany jest przede wszystkim poprzez inwestycje infrastrukturalne oraz eksport. Te dwa czynniki pozwalały Chinom bardzo mocno rozrastać się na przestrzeni ostatnich dekad, jednakże obecne otoczenie wydaje się pokazywać, że model ten przestał już spełniać swoje założenia.

Kryzys energetyczny: Dramatyczne spadki w sektorze zielonej transformacji. Sektor pod lupą

Problem z popytem na kredyt

Pierwszym problemem związanym z modelem opartym na mocnym uzależnieniu chińskiego wzrostu gospodarczego od inwestycji jest warunek ciągłego ich zwiększania. O ile dane na początku roku sugerowały, że w Chinach popyt na kredyty się wzmocnił, a ich liczba wzrosła do rekordowego poziomu od 2012 r., tak obecnie mamy do czynienia z mocnym osłabieniem.

W lipcu wysokość nowych kredytów i pożyczek wyniosła 345,9 mld juanów, co oznacza 89% spadek m/m i ponad 50% r/r. Tym samym obecnie jest to najniższy poziom od 2009 r. i jednocześnie zdecydowanie niższy od przewidywań analityków.

Brak zapotrzebowania na kredyt w gospodarce spotkał się z odpowiedzią banku centralnego, który obniżył krótkoterminowe stopy procentowe (dotyczące kredytów do 1-roku) o 10 punktów bazowych, co oznacza poziom niższy od oczekiwanych 15 punktów bazowych. Co więcej, decyzja banku centralnego jest o tyle zaskakująca, że w przypadku długoterminowych kredytów stopy procentowe pozostały na takim samym poziomie. W tym przypadku ekonomiści spodziewali się również obniżki o 15 punktów bazowych.

Tym samym, zdaniem Chi Lo z BNP Paribas, obniżka nie jest wystarczająca, aby przywrócić popyt ze strony przedsiębiorstw prywatnych.

Zaczyna się szczyt BRICS w RPA: Dolar vs. Juan. Ambicje walutowej dominacji

Nieudane inwestycje

Oparcie wzrostu gospodarczego na inwestycjach w produkcję dóbr i infrastrukturę miało swoje pozytywne efekty w latach 1970-2008, kiedy to chińskie PKB rosło szybciej od długu, a inwestycje przekładały się na wzrastającą produktywność. Jednakże od tamtej pory rosnące zadłużenie i wydatki inwestycyjne przestały generować wystarczające wzrosty produktywności. To doprowadziło do nieefektywnego lokowania kapitału. W przypadku firm prywatnych, taka sytuacja kończyłaby się ich upadkiem i bankructwem. Jednakże w Chinach w dużej mierze za inwestycje odpowiadają przedsiębiorstwa państwowe i lokalne samorządy, w przypadku których taka nieefektywność może być w dłuższej perspektywie utrzymywana przez rosnące zadłużenie i dopłaty z państwa.

O ile w krótkim terminie szybszy wzrost długu od wzrostu PKB nie generuje jeszcze dużych niebezpieczeństw, tak utrzymywanie tego przez wiele lat (czyli w przypadku Chin już przez ponad dekadę) ma zdecydowanie negatywy wpływ na gospodarkę.

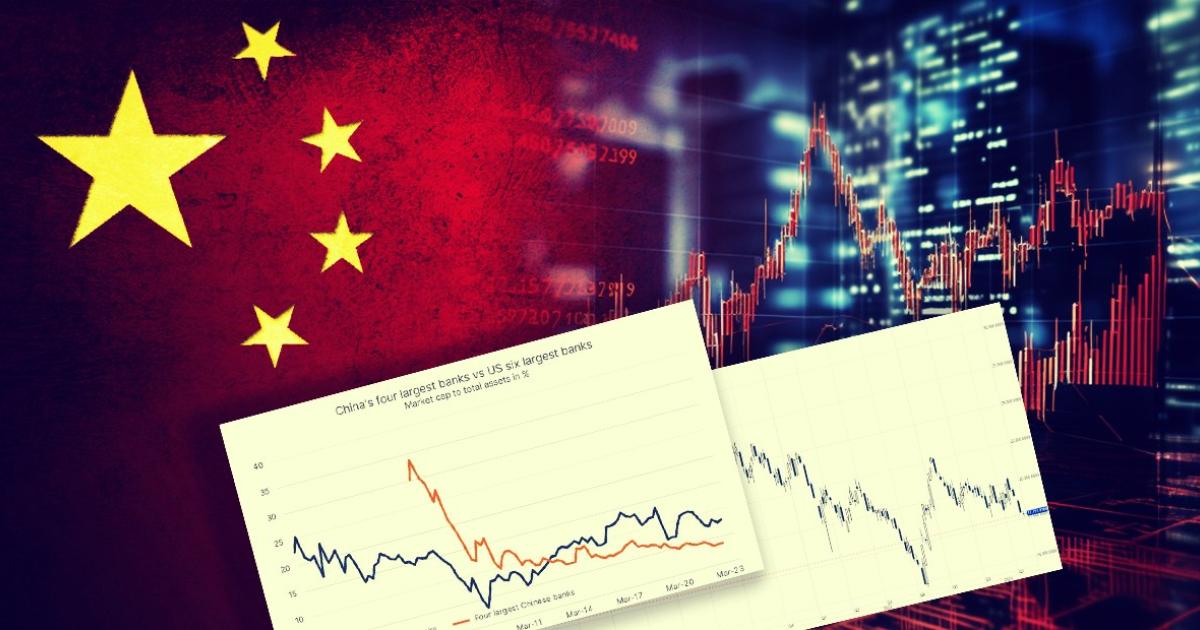

Brak efektywności inwestycji widać w przypadku wycen chińskich banków, których wartość rynkowa w stosunku do pożyczek ciągle spada. To oznacza ciekawe zjawisko, w którym rosnąca wartość kredytów nie jest wyceniane przez rynek. Tym samym, inwestorzy oceniają nowe pożyczki jako bezwartościowe, a to prowadzi do skrajnego niedokapitalizowania chińskich banków.

Pięć możliwych dróg dalszej polityki

W swojej analizie Michael Pettis, ekonomista z Carnegie Endowment, zaprezentował 5 dróg, którymi Chiny mogą podążać w nadchodzącej przyszłości.

- Pozostanie na obecnej ścieżce i wciąż utrzymywanie wysokiego poziomu nierentownych inwestycji, zwiększając tym samym ciężar długu.

- Zmniejszenie inwestycji nierentownych i zmienienie ich w rozwój nowych technologii zwiększających produktywność.

- Zmniejszenie inwestycji nierentownych i zwiększenie konsumpcji.

- Zmniejszenie inwestycji nierentownych i zrekompensowanie ich wzrostem eksportu.

- Zmniejszenie inwestycji nierentownych bez żadnych dodatkowych zmian, co doprowadziłoby do zmniejszenia wzrostu gospodarczego.

Te pięć wariantów wynika z historii wszystkich krajów, które dotąd opierały swój wzrost gospodarczy na inwestycjach.

Zdaniem analityków z Saxo Banku, obecne decyzje Chin sugerują, że na razie Pekin obrał przede wszystkim pierwszą opcję, starając się w krótkim terminie utrzymać stary model gospodarczy w niezmienionym szycie. Jednocześnie widać też duże zainteresowanie w drugiej ścieżce, jednakże nakładane przez USA nowe restrykcje dotyczące eksportu technologii do Chin znacząco to utrudniają i obranie tej drogi oznacza dłuższy proces niż jeszcze w czasach przed wojną handlową ze Stanami.

Trzecia i piąta ścieżka stoją w sprzeczności do głównych idei, jakimi kierują się obecnie rządzący w Chinach, a tendencje deglobalizacyjne sprawiają, że czwarty scenariusz też nie wydaje się w obecnych warunkach prawdopodobny.

To sprawia, że w nadchodzących latach chińska polityka gospodarcza stoi pod dużym znakiem zapytania, a Pekin czekają ciężkie decyzje.

Odbicie makroekonomicznego nastawienia na rynku akcji

Negatywną ocenę stanu chińskiej gospodarki widać w notowaniach głównego indeksu chińskich spółek. Hang Seng Index stracił w ciągu zaledwie miesiąca ponad 12%. Tym samym wyznacza najniższe poziomy od początku roku, a także, nie licząc spadków z końca 2022 r., jest obecnie notowany na najniższych poziomach od końca 2011 r.

")