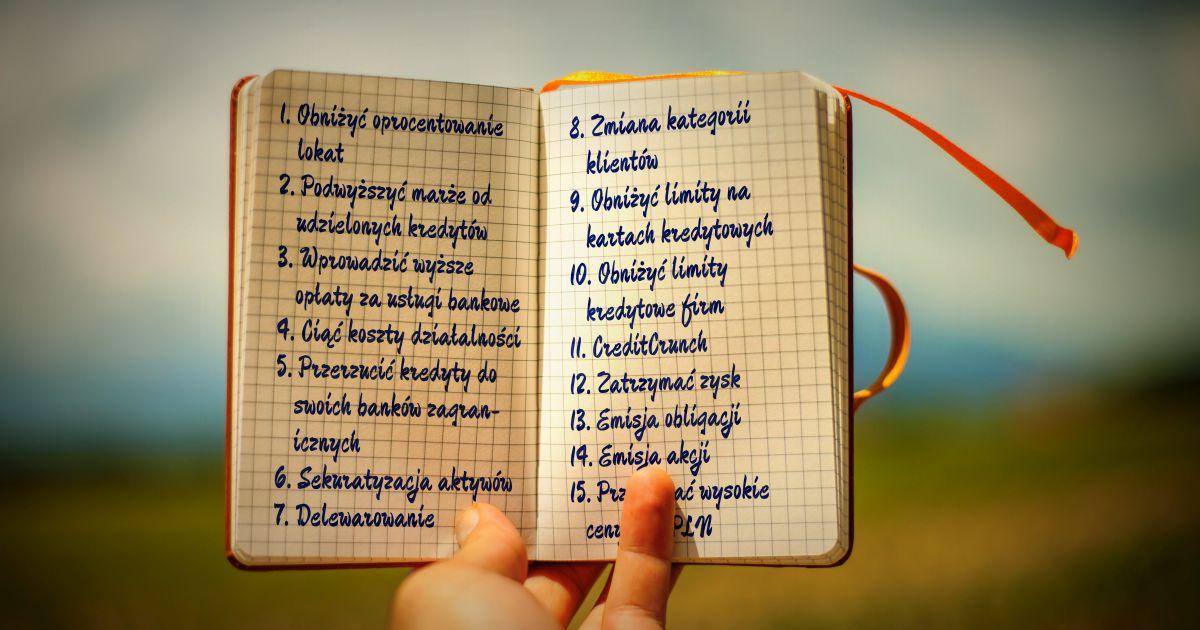

15 rzeczy, które może zrobić Getin Noble, aby wykaraskać się z problemów

Getin Noble ma poważne kłopoty. Możemy udawać, że problem nie istnieje albo spojrzeć prawdzie w oczy i zastanowić się nad tym, co może zrobić, aby z tych kłopotów się wykaraskać. Głównym powodem problemów Getin Noble jest wprowadzony przez Rząd nowy podatek od aktywów bankowych oraz portfel kredytów hipotecznych we Franku Szwajcarskim.

Gdyby nowego podatku nie było, dzisiaj jedna akcja Getin Noble #GNB byłaby warta około 2 zł. Dlaczego? Bo jeżeli Getin Noble nic nie zrobi, nowy podatek zabiera spółce praktycznie cały zysk, tj. około 90%, akcje są o wiele mniej warte. Z drugiej strony na niską wycenę wpływa też, duży portfel kredytów w walucie obcej, którego wartość się zmienia wraz z kursem walutowym. Ma to negatywny wpływ na współczynniki wypłacalności banku i sprawia, że wymaga on dokapitalizowania. Niestety bez perspektywy generowania zysków w przyszłości, które utrudnia nowy podatek, żaden inwestor nie zdecyduje się dokapitalizować banku.

Aby wykaraskać się z kłopotów Getin Noble musi popracować więc nad dwoma obszarami. Po pierwsze musi poprawić swoją rentowność, aby w przyszłości wypracowywać zyski, który teraz w większości będzie zabierać nowy podatek. Po drugie konieczna jest poprawa współczynników wypłacalności, które nadwyrężyły kredyty w CHF. Oto 15 rzeczy, które Getin Noble może zrobić w ramach tych dwóch obszarów.

Obszar pierwszy: Poprawa rentowności banku

Pierwszym obszarem, nad którym bank musi popracować jest poprawa jego rentowności. Getin Noble musi zagwarantować zyski w przyszłości, aby uspokoić swoich inwestorów i obligatariuszy. W tym zakresie Getin Noble ma kilka opcji, które może realizować.

1. Obniżyć oprocentowanie lokat

Kredyty, które udzielił do tej pory Getin Noble przynoszą mu konkretną ustaloną wartość przychodu, która stanowi marża kredytu + WIBOR. Cała baza kredytów finansowana jest głównie z depozytów i lokat klientów indywidualnych. Getin Noble nie może mieć renegocjować marż od udzielonych kredytów hipotecznych, ale może obniżyć oprocentowanie depozytów, aby poprawić swoją zyskowność z tytułu odsetek. Tutaj toczy się walka o 0,4 punktu procentowego, czyli mniej więcej tyle, ile wynosi podatek od aktywów. Średnia obniżka lokat o 0,2 punktu procentowego bliżej WIBOR znacząco poprawi marżę odsetkową banku. Getin Bank musi to robić jednak powoli i z wyczuciem, aby nie narazić się na odpływ depozytów i w konsekwencji utratę płynności.

2. Podwyższyć marże od udzielonych kredytów

W tych umowach gdzie jest to możliwe, zazwyczaj dotyczy to umów kredytowych dla firm, bank może renegocjować marże dla udzielonych kredytów. Każda podwyżka marży nawet 0,1 punktu procentowego będzie znacząco poprawiać rentowność banku. W przypadku nowo udzielanych kredytów z automatu może podwyższyć marżę o wartość 0,4 punktu procentowego, wynikającą z nowego podatku. Z tym nie powinno być większego problemu, bo wszystkie banki prędzej czy później to zrobią.

3. Wprowadzić wyższe opłaty za usługi bankowe

Oprócz marż z udzielonych kredytów, bank zarabia na usługach bankowych, z tytułu których pobiera opłaty. W ostatnich czterech kwartałach Getin Noble z tytułu prowizji wygenerował 570 mln zł. Tę wartość można powiększyć, zmieniając cennik, wprowadzając wyższe opłaty za prowadzenie konta, kartę czy przelew. Praktycznie wszystkie banki już to robią, więc Getin Noble z poprawieniem wpływów z tego tytułu nie powinien mieć problemu.

4. Ciąć koszty działalności

Kolejnym obszarem, w którym Getin Noble może poprawić wyniki jest obniżka kosztów operacyjnych prowadzonej działalności. Restrukturyzacja zatrudnienia, rezygnacja z nierentownych placówek, obcinanie innych kosztów operacyjnych oraz prowizji od sprzedaży dla swoich doradców. Ogarnięta kryzysem branża bankowa przełknie drastyczne ograniczenie kosztów, zwłaszcza na pewien okres.

5. Przerzucić kredyty do swoich banków zagranicznych

Jest kilka opcji, które bank może zrobić, aby optymalizować wysokość podatku płaconego od wysokości posiadanych aktywów. Bank może przerzucać udzielone kredyty do swoich banków zagranicznych. Prym w tej dziedzinie na pewno będą wieść banki, których właścicielami są zagraniczne instytucje finansowe. Od wartości takiego samego kredytu udzielonego przez bank w Polsce będzie trzeba rocznie zapłacić 0,44% podatku, a jeżeli kredytu udziela zagraniczny bank już nie. Zwłaszcza kredyty dla firm, które charakteryzują się niską marżą mogą zostać przeniesione zagranicę, co sprawi, że baza aktywów podlegających podatkowi się zmniejszy.

6. Sekuratyzacja aktywów

Kolejną opcją jest sekuratyzacja, czyli w uproszczeniu spakowanie kredytów w jedną wielką paczkę i sprzedaż ich jakiemuś inwestorowi, funduszowi, lub firmie zarządzania wierzytelnościami. W niektórych przypadkach sprzedaż nawet poniżej wartości udzielonych kredytów może się opłacać. Bank uwolni odzyskaną gotówkę do depozytariuszy poprzez obniżkę oprocentowania, a dodatkowo korzystać będzie na mniejszej bazie do płacenia podatku od aktywów.

Rachunek zysków i strat Getin Noble. Źródło: Sindicator.net.

Obszar drugi: Poprawić wskaźniki płynności

Równolegle do poprawy rentowności Getin Noble musi przeprowadzić szereg działań, które sprawią, że będzie bezpieczny i będzie spełniał współczynniki adekwatności kapitałowej narzucone przez KNF. Czym są te współczynniki?

Każdy bank musi dysponować odpowiednią wartością kapitałów własnych w stosunku do wielkości udzielonych kredytów, które będą stanowić bufor bezpieczeństwa w przypadku utraty ich wartości. Dzięki temu buforowi osoby posiadające depozyty w Getin Noble będą miały pewność, że ich pieniądze są bezpieczne, a ewentualne straty wynikające z utraty wartości kredytów obciążą bank, a nie ich. W tym zakresie bank może poczynić kilka działań.

7. Delewarowanie

Pierwszym z działań jest wypowiadanie umów kredytowych, gdzie jest to możliwe. Opłaca się to robić zwłaszcza w przypadku niskomarżowych kredytów dla firm, najczęściej branych pod inwestycję. Po wypowiedzeniu i spłacie kredytu gotówka wraca na konto Getin Banku, co poprawia jego płynność. Bank może wtedy pozwolić sobie na obniżanie oprocentowania depozytów i może zwiększać dzięki temu swoją marżę odsetkową - patrz punkt 1.

8. Zmiana kategorii klientów

Obliczanie wskaźników adekwatności kapitałowych jest ważone ryzykiem. Przykładowo kredyt udzielony firmie wymaga posiadania większej ilości kapitału własnego niż kredyt udzielony osobie fizycznej. W Polsce banki swojego czasu wymyśliły konta firmowe dla indywidualnych działalności gospodarczych, aby zarabiać na wyższych opłatach za nie pobieranych. Niestety, w stosunku do udzielonych kredytów i kart kredytowych dla takich działalności bank musi posiadać więcej kapitału własnego. Wystarczy przekwalifikować te wszystkie konta i kredyty z firmowych na indywidualne, którymi w rzeczywistości są, aby poprawić współczynniki adekwatności kapitałowej banku, nie wpłacając ani centa na kapitał własny.

9. Obniżyć limity na kartach kredytowych

Kolejnym krokiem jest obniżenie limitów kredytowych dla kart kredytowych, zwłaszcza u osób które z nich nie korzystają. Na niewykorzystywanych kredytach bank nie zarabia, a musi je pokrywać kapitałem własnym. Wystarczy je obniżyć, gdzie jest to możliwe, aby poprawić współczynniki kapitałowe.

10. Obniżyć limity kredytowe firm

Podobny krok można zrealizować w przypadku linii kredytowych dla firm. Tam gdzie nie są one wykorzystywane można je obniżyć, bez wypowiadania umowy kredytowej.

11. CreditCrunch – wstrzymać akcję kredytową

CreditCrunch to anglojęzyczny termin oznaczający zatrzymanie akcji kredytowej. W sytuacji gdy Getin Bank nie spełnia współczynników kapitałowych jest to działanie konieczne. Bank przestaje udzielać kredytów nawet jeżeli zgłaszają się do niego podmioty i osoby, którym warto ich udzielić. W obecnej sytuacji priorytetem jest poprawa współczynników adekwatności kapitałowej.

12. Zatrzymać wypracowany zysk

Getin Noble w ostatnich czterech kwartałach wypracował 250 mln zł zysku. Oczywistą rzeczą jest to, że nie będzie go wypłacać w postaci dywidend tylko zatrzyma go jako kapitał własny, aby poprawić współczynniki adekwatności kapitałowej.

13. Przeprowadzić emisję obligacji

Wielkość posiadanego kapitału własnego Getin Noble może powiększać poprzez emisję obligacji dla inwestorów. Jeżeli model biznesowy i perspektywa poprawy rentowności w przyszłości jest realna, to bank przez jakiś czas może zaproponować nawet wyższe i bardzo atrakcyjne oprocentowanie. Pozyskany kapitał zostanie wpłacony na kapitał własny. Obligacje Bank może kierować do swoich klientów, którzy będą chcieli rezygnować z lokat kiedy będą obniżać oprocentowanie z lokat.

14. Przeprowadzić emisję akcji

Getin Noble może się ratować emisją nowych akcji w celu dokapitalizowania banku. Niestety kurs jest bardzo niski co nie jest korzystne dla obecnych akcjonariuszy, zwłaszcza jeżeli bankowi uda się wyjść z problemów w których się znalazł. Z drugiej strony nowi inwestorzy mogą być niechętni do inwestycji pomimo niskiej ceny. Jeżeli bank nie wyśle inwestorom jasnych sygnałów, co i jak chce zrobić, aby poprawić rentowność w przyszłości chętni mogą się nie znaleźć. Na ratunek bankowi może przyjść też główny akcjonariusz, czyli Leszek Czarnecki, który go dokapitalizuje i obejmie emisję akcji ratunkowych. To oczywiście negatywnie wpłynie na zyskowność spółki na jedną akcję.

15. Przeczekać wysokie ceny CHFPLN

Ostatnim wariantem jest gra na zwłokę i przeczekanie wysokich cen CHFPLN. Trwała zmiana trendu na szwajcarskiej walucie od razu przełoży się na spadek wartości kredytów w CHF w krajowej walucie i poprawę współczynników adekwatności kapitałowej. To jeden z najważniejszych czynników, który może poprawić sytuację Getin Noble. Ten czynnik jest jednak niezależny od banku.

Kurs akcji Getin Noble interwał tygodniowy lata 2007 - 2016 skala logarytmiczna