Akcje Rainbow Tours mają duży potencjał wzrostu, uważają analitycy PEKAO i dają rekomendację kupuj

W najnowszym raporcie specjaliści Banku Pekao dostrzegają ponad 50% potencjał wzrostu kursu akcji Rainbow Tours w następnych miesiącach. W wypracowaniu lepszych przychodów pomóc mają m.in. rosnące wynagrodzenia i większa skłonność społeczeństwa do wydatków na usługi.

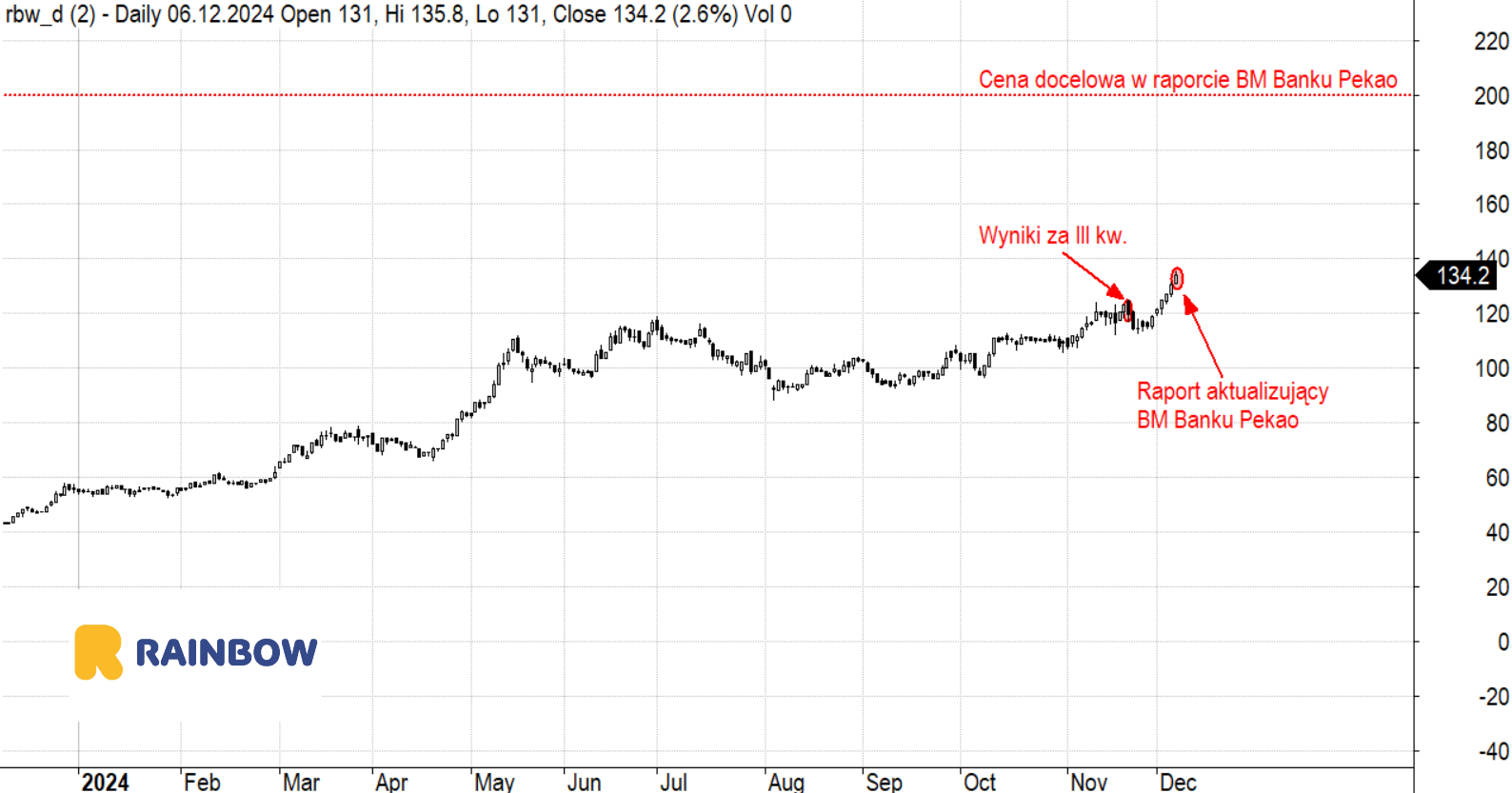

W piątek przed południem cena akcji operatora wycieczek zyskuje niemal 3%, a od początku roku podskoczyła o przeszło 120%, osiągając historycznie wysokie poziomy. Eksperci BM Banku Pekao, w raporcie sporządzonym w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego, podtrzymali zalecenie „kupuj”, podwyższając cenę docelową do 200 zł za papier.

Wyniki lepsze od oczekiwań

Po pierwszych trzech kwartałach 2024 r. przychody Rainbow Tours są o niemal 24% wyższe niż w analogicznym okresie 2023 r. i wynoszą ponad 3,4 mld zł. EBITDA podskoczyła o ponad 50% do 343,9 mln zł, a zysk netto – o 58,8% do 260,1 mln zł. Taka poprawa oznacza, że rezultaty znacząco przebiją tegoroczne oczekiwania analityków.

Notowania Rainbow Tours w ciągu ostatnich 12 miesięcy

„W tym roku przychody ze sprzedaży, jak i poziom marży brutto, będą znacznie powyżej naszych konserwatywnych założeń z połowy roku. Pomimo niewielkiego wzrostu ceny wycieczek, które szacujemy na około +1-2% r./r., poziom marży brutto może wzrosnąć do 17,8% w tym roku (+1,2 pp. r./r. / YTD: +1,3 pp. r./r.). Liczba klientów powinna wzrosnąć o +22% r./r. do 0,77 mln (+ 140 tys. vs +130 tys. w 2023 r.)” komentują specjaliści Banku Pekao.

Wyniki Rainbow Tours w III kw. 2024 roku vs. konsensus PAP (tabela)

Pozytywne trendy podtrzymane

W ramach trwającej do 15 listopada przedsprzedaży wycieczek na sezon zimowy 2024/2025, Rainbow Tours odnotował 18,3% wzrost względem tego samego okresu poprzedniego roku. Analitycy BM Banku Pekao sądzą, że trend utrzymujących się wydatków na wyjazdy będzie trwał także w kolejnych latach, co pozwoli w wypracowaniu lepszych przychodów.

„Tak zwane „srebrne pokolenie” jest bardziej aktywne w korzystaniu z takich usług, a niższe kohorty wiekowe (25-35 lat) doświadczają znacznego spadku dzietności, w wyniku czego ich koszyk towarów/usług wygląda zupełnie inaczej niż 10-15 lat temu. Tendencja do zwiększania wydatków na usługi utrzymuje się, przy czym rośnie zarówno nominalny, jak i realny dochód do dyspozycji gospodarstw domowych” dodają eksperci.

Giełdowa hossa turystyczna trwa. Analitycy widzą dalszy potencjał do wzrostu Rainbow Tours

Co przyniesie 2025 r.?

Analitycy przewidują, że w przyszłym roku Rainbow Tours znacząco poprawi przychody, jednak nie będzie w stanie podtrzymać obecnych marż.

Prognozy wyników Rainbow Tours

Źródło: Spółka, BM Banku Pekao

„Nasze założenia na poziomie marży brutto są konserwatywne i zakładają znaczny spadek w kolejnym roku (ponownie z wyższego poziomu). Nadal jednak widzimy wzrost wyceny rynkowej przy tych założeniach modelowych. Zastanawiamy się, co się stanie, jeśli założymy, że rynek jest skoncentrowany (>+70%), a dochód do dyspozycji wzrósł, więc czy wówczas aspekt konkurencji cenowej na rynku spadnie w porównaniu z okresem sprzed 2020 r.? „Trading up” dokonywane przy wyborze hotelu jest znaczące w latach 2019-24. Te czynniki mogą powodować, że poziom marży brutto może być o niskie parę punktów w stosunku do 2019 r. Pomimo tego, w perspektywie długoterminowej, model zakłada powrót marży brutto do 14,0% (vs 13,7% w 2019 r.)” podsumowują specjaliści Banku Pekao.