Polimex i PBG, oto co myślą analitycy i ludzie rynku o ostatnich wydarzeniach na tych spółkach

To, co w ostatnich tygodniach - a szczególnie w ostatnich dniach - działo się na akcjach spółek budowlanych PBG i Polimex-Mostostal, przejdzie do historii GPW. Nie, to nie przesada. To był prawdziwy roller-coaster. Inwestorzy i eksperci aż krzyczeli z emocji na Twitterze. No dobrze – ale co dalej z tymi papierami?

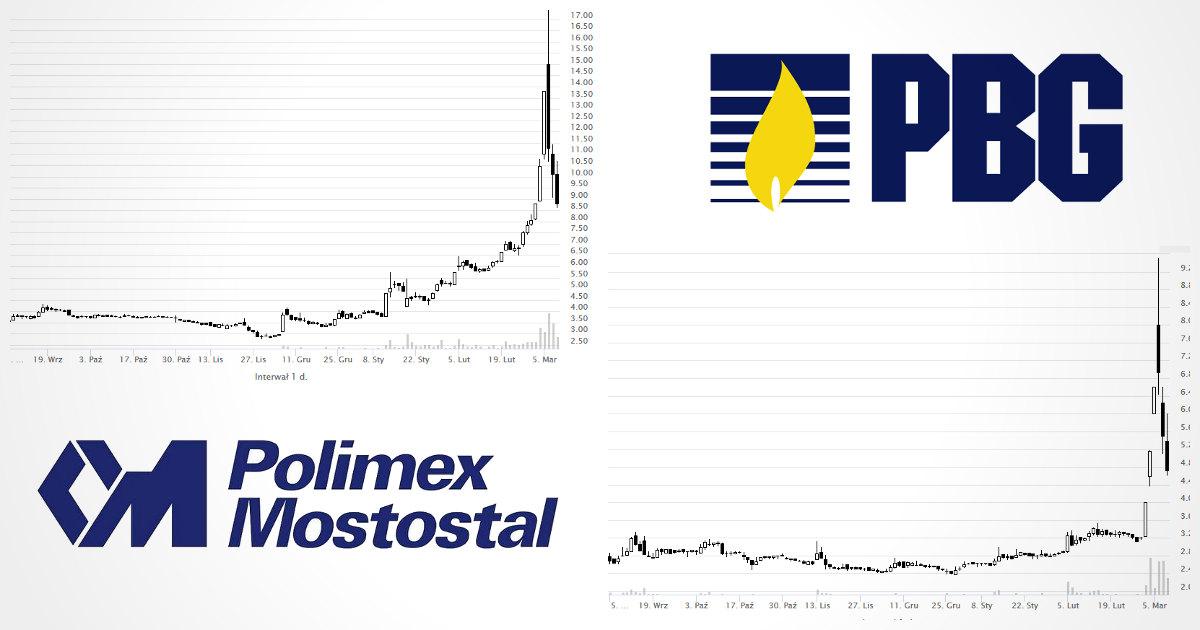

Na początek kilka liczb, które zwalają z nóg.

Stopy zwrotu dla PBG (na 9 marca):

- 3 lata: +175 proc.

- 1 rok: +215 proc.

- 3 miesiące: +113 proc.

- Od początku 2017 roku: +121 proc.

- 10 dni: +67 proc.

Stopy zwrotu dla Polimex-Mostostal (na 9 marca):

- 3 lata: +71 proc.

- 1 rok: +106 proc.

- 3 miesiące: +180 proc.

- Od początku 2017 roku: +175 proc.

- 10 dni: +51 proc.

Twitter przez ostatnie dni żył tym, co działo się na obydwu spółkach

A to naczelny Strefy Inwestorów zwrócił uwagę, że przez chwilę wartość PBG wynosiła 7,4 mld zł i była wyższa od wartości Budimexu (6,4 mld zł), a tymczasem jeszcze w listopadzie PBG było warte warte... 45 mln zł!

Dziś przez chwilę wartość PBG na giełdzie wynosiła 7,4 mld zł i była wyższa od Budimexu 6,4 mld zł w listopadzie spółka była warta 45 mln zł pic.twitter.com/wZrCxv6XjI

— Paweł Biedrzycki (@PawelBiedrzycki) 7 marca 2017

A to dziennikarz TVN BiŚ zauważył, jak daleko w tyle, od początku roku, PBG i Polimex zostawiły konkurentów z branży:

Dziś:

— Mateusz Walczak (@walczak_mat) 6 marca 2017

PBG +28%

Polimex +22%

Rafako +16%

Most.W-wa +6%

Od początku roku:

PBG +164%

Polimex +241%

Rafako +58%

Most.W-wa +35%#Hossa

Świetne wyczucie zaprezentował analityk SII Rafał Irzyński, bo po jego ćwierknięciu z 6 marca przyszło ostudzenie sytuacji na spółkach:

Już przesada z tymi wzrostami na Polimexie, PBG i Rafako...

— Rafał Irzyński (@irzynski) 6 marca 2017

Na istny roller-coaster na papierach Polimexu z 7 marca zwrócił uwagę Tomasz Wyłuda z Biura Maklerskiego ING Banku:

#Polimex oblężony przez spekulantów, +20%/-20% w zaledwie 1,5 godziny#giełda pic.twitter.com/pGXHgxtG8I

— Tomasz Wyłuda (@tomaszwyluda) 7 marca 2017

Czy to tylko chwilowy przystanek przed kolejną burzą? Tak uważają niektórzy inwestorzy, bo zarząd GPW podjął decyzję o wprowadzeniu kontraktów terminowych na akcje Polimexu (od 20 marca), co z pewnością podniesie zmienność na walorze:

PBG: wejście do indeksu FTSE jedynym logicznym wytłumaczeniem

Dzwoniliśmy do wielu analityków z domów maklerskich. Żaden nie odważył się postawić konkretnej prognozy dla PBG i Polimexu, ale wszyscy wskazywali, że ostatnie wydarzenia na walorach to czysta spekulacja.

Tomasz Wyłuda z Biura Maklerskiego ING Banku dostrzega pewne uzasadnienie tego, co dzieje się na PBG:

@rafalhirsch konwersja długu na akcje + wzrost na dołączeniu do FTSE Emerging Mid Cap

— Tomasz Wyłuda (@tomaszwyluda) 7 marca 2017

Przypomnijmy, że na początku marca firma FTSE Russell poinformowała, że w ramach rocznej rewizji indeksów do indeksu Small Cap (małych spółek) trafi właśnie PBG (oraz Uniwheels). Z kolei to FTSE Emerging Mid Cap wejdzie Jastrzębska Spółka Węglowa (opuści go Energa). Zmiany zostaną wprowadzone po sesji z dnia 17 marca.

Piotr Zybała z DM mBanku stawia hipotezę, że dynamiczny wzrost kursu PBG z ostatnich dni mógł się wziąć z tego, że popyt na akcje zgłosiły fundusze inwestycyjne, po tym jak pojawiła się informacja FTSE Russell.

W wolnym obrocie jest bardzo mało akcji PBG. Około 99 proc. wyemitowanych akcji nie jest dopuszczonych do obrotu. Spodziewam się, że w momencie wprowadzenia do obrotu serii H dojdzie do wyraźnego załamania kursu. Powinno tak się stać, bo głównym aktywem PBG są udziały w Rafako. Poza tym spółka ma generalnie długi

Inni analitycy wskazują jednak, że PBG i Polimex stały się spółkami typowo spekulacyjnymi, a zainteresowanie nimi może wygasnąć tak szybko, jak się pojawiło:

Rynek uwierzył w pewne scenariusze dla PBG i Polimexu, które mogą, ale nie muszą się spełnić. PBG domaga się 101 mln zł od GDDKiA za zerwany kontrakt na budowę autostrady A4 i rynek liczy, że wywalczy te pieniądze

Tomasz Wyłuda widzi szansę na kolejne większe ruchy w momencie wejścia PBG do indeksu FTSE Emerging Mid Cap.

Szczególnie na zamknięciu sesji z 17 marca można spodziewać się większych obrotów. Sama wycena PBG jest bardzo wysoka i nie oczekujemy dynamicznych wzrostów

Polimex: wiara (w zamówienia z energetyki) czyni cuda

W przypadku Polimexu eksperci widzą pewne uzasadnienie dla dynamicznych wzrostów wyceny.

Inwestorzy mają nadzieję, że dzięki temu, że właścicielami Polimexu stały się państwowe spółki energetyczne, czyli Enea, Energa, PGE i PGNiG, firma odżyje i dostanie „po znajomości” gigantyczne kontrakty. Czyli całe to zamieszanie na walorach z ostatnich dni bazowało na przypuszczeniach. Tymczasem spółka bardzo słabo komunikuje się z rynkiem. Trudno dowiedzieć się cokolwiek o jej bieżącej sytuacji fundamentalnej. Skoro kursy dyskontują przyszłość, to zakładają dobre wyniki finansowe firmy w przyszłości, a te wcale nie muszą być dobre

Przejęcie Polimexu przez energetycznych gigantów dało nadzieję inwestorom. Wszyscy spodziewają się zamówień z branży energetycznej. Ale nawet jeśli by się pojawiły, to i tak obecny kurs wydaje się stanowczo za wysoki w stosunku do potencjału spółki

Jak Polimex zacznie dostawać nowe kontrakty od spółek Skarbu Państwa, to na tych informacjach inwestorzy znów zaczną spółką spekulować. Jednak nie będziemy mieli aż tak dużych wahań kursów, jakie obserwowaliśmy w ostatnich dniach

Podsumowując: analitycy radzą z wielką ostrożnością podchodzić do inwestowania w PBG i Polimex (a szczególnie w tą pierwszą, która tak naprawdę nie prowadzi obecnie żadnego biznesu). Tak, stopy zwrotu z tych walorów robią wrażenie. Jednak te spółki budowlane stały się papierami typowo spekulacyjnymi i trudno przewidzieć wyraźne trendy.