Analitycy Saxo Banku wskazali największe zagrożenia dla gospodarki i rynków finansowych na drugą połowę roku

Po pierwszym półroczu pełnym turbulencji, inwestorzy wypatrują wreszcie nie tyle przełomu, co zwyczajnej ulgi – kilku tygodni bez szoków taryfowych, ostrych zwrotów politycznych i geopolitycznych erupcji. Najnowsza prognoza Saxo Banku, przygotowana przez Johna J. Hardy’ego, głównego stratega makroekonomicznego instytucji, wskazuje, że taki scenariusz jest możliwy – choć obarczony niepewnością, jaką niesie prezydentura Donalda Trumpa w wersji 2.0.

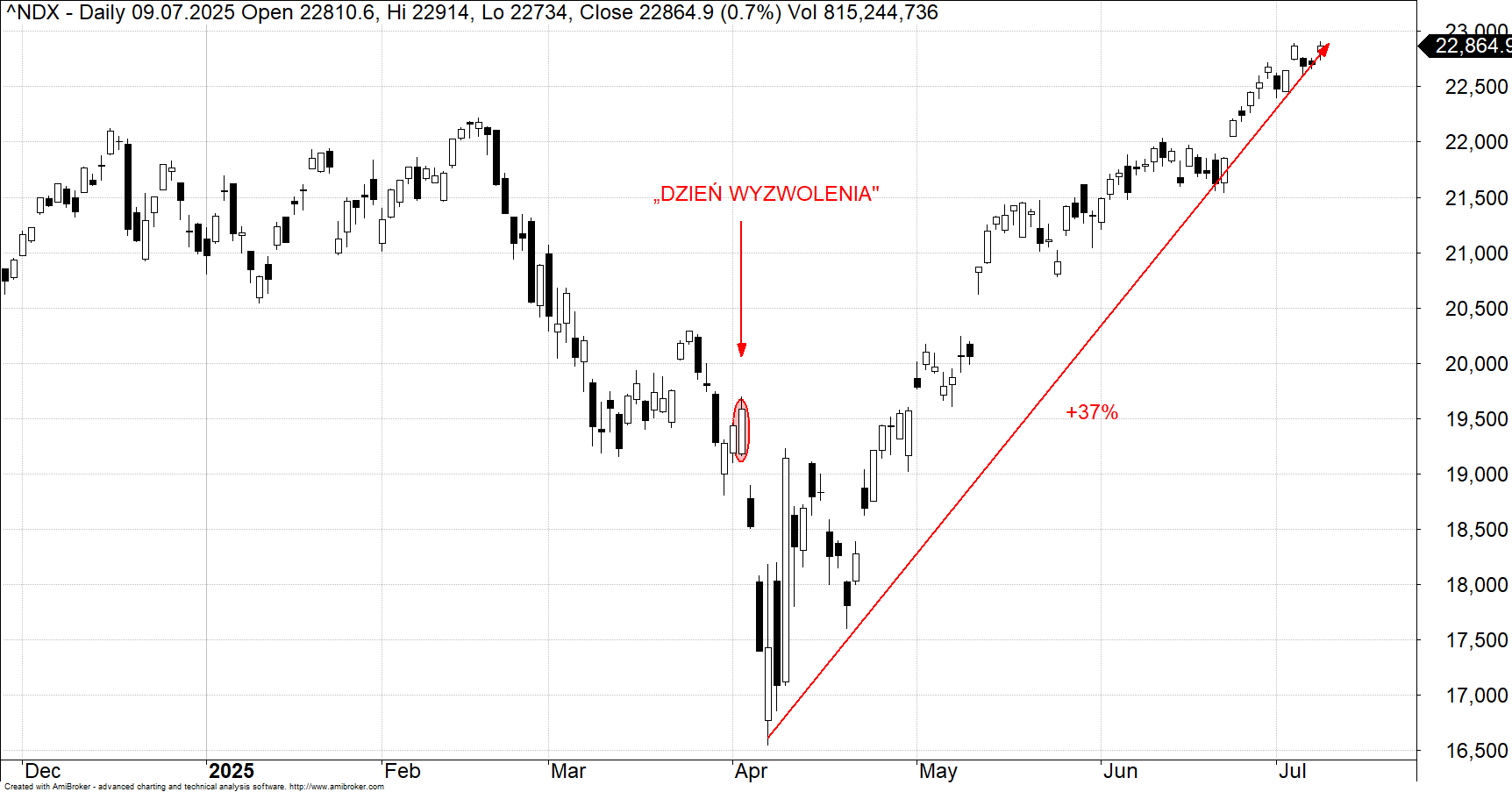

Początek kwietnia przyniósł gwałtowną przecenę na światowych rynkach. Powodem była reakcja inwestorów na tzw. „Dzień Wyzwolenia” – moment, w którym realna stała się groźba nowego reżimu taryfowego wprowadzanego przez USA. Choć przez moment wydawało się, że świat stoi u progu nowej wojny handlowej, szybko zmaterializował się znany już z poprzedniej kadencji Trumpa scenariusz „TACO” (Trump Always Chickens Out – Trump zawsze się wycofuje). Prezydent ogłosił 90-dniowe zawieszenie części nowych ceł, z wyłączeniem Chin, co otworzyło drogę do dalszych negocjacji. W maju ogłoszono wstępne porozumienie między USA a Pekinem – chodziło o ograniczenie najbardziej restrykcyjnych stawek. Jak zauważa Hardy w raporcie Saxo Banku, to właśnie ten kompromis może zapewnić rynkom bardziej stabilne tło na III kwartał – choć stałych reguł gry nadal brak.

Rywalizacja USA–Chiny: rzadkie metale, realne zależności

O ile retoryka może się zmieniać z dnia na dzień, o tyle fundamenty handlu światowego pozostają niezmienne. Chiny nadal są niezastąpionym ogniwem globalnego łańcucha dostaw – szczególnie w obszarze metali ziem rzadkich. To właśnie ich czasowe wstrzymanie eksportu przez Pekin w II kwartale wywołało niepokój. Co prawda Chiny wznowiły dostawy, ale z istotnymi ograniczeniami: licencje eksportowe będą ważne jedynie przez sześć miesięcy, pojawi się także kontrola zastosowań końcowych – zwłaszcza w przemyśle zbrojeniowym.

Z perspektywy Hardy’ego, kluczowym atutem Chin pozostaje ich dominacja nie tylko w wydobyciu i rafinacji metali ziem rzadkich, ale też w produkcji strategicznych komponentów: magnesów do chipów, akumulatorów, turbin czy sprzętu wojskowego. Według szacunków, ponad 75% amerykańskiego sprzętu wojskowego zawiera elementy powstałe z użyciem tych surowców. Odejście od tej zależności byłoby kosztowne i czasochłonne – nawet przy pełnym zaangażowaniu Waszyngtonu i jego sojuszników.

USA z kolei nie pozostają bez argumentów. Zachowują przewagę w produkcji zaawansowanych komponentów lotniczych, a także w eksporcie etanu – surowca niezbędnego w przemyśle tworzyw sztucznych.

Prognozy dla dolara i euro na drugie półrocze 2025: amerykańska waluta w największym kryzysie od lat

Nowe taryfy, stare pytania

W III kwartale istotnym punktem zapalnym będą kolejne decyzje celne administracji USA. Jak przewiduje Saxo Bank w swoim raporcie, Trump może ogłosić nowy harmonogram taryf – tym razem wymierzony w kraje uznawane za „niestrategiczne” lub negocjujące „w złej wierze”. Szczególną uwagę warto zwrócić na rozmowy z Japonią oraz Unią Europejską. Te pierwsze mogą ulec opóźnieniu z powodu wyborów do japońskiego parlamentu, zaplanowanych na 20 lipca.

Choć niewielu analityków spodziewa się powrotu do ekstremalnych stawek zapowiedzianych w kwietniu, wciąż realny pozostaje scenariusz podwyższonych taryf rzędu 12–18%. To oznacza strukturalne obciążenie dla tempa wzrostu – zarówno w USA, jak i na świecie.

Boom na rynku zbrojeniowym trwa, a notowania gigantów szybują w górę

Rynki walutowe i obligacje: Europa wraca do gry?

Jednym z mniej oczywistych skutków zmian geopolitycznych może być ponowny wzrost znaczenia euro względem dolara. Hardy w analizie Saxo Banku zwraca uwagę na nietypowe zjawisko: w tym roku kurs EUR/USD coraz mniej podąża za różnicą rentowności między amerykańskimi obligacjami 10-letnimi a niemieckimi bundami. Po stronie europejskiej to efekt zapowiedzianej ekspansji fiskalnej w Niemczech, która może poprawić sentyment wobec euro. Ale z drugiej strony – osłabienie dolara może mieć swoje źródło po stronie USA: w polityce skarbowej, w barierach dla kapitału czy w obawach o inflację.

Recesja na horyzoncie?

Jak wskazuje Hardy w najnowszej prognozie Saxo Banku, ryzyko recesji w USA w drugiej połowie roku rośnie. Po pierwsze – cła działają jak podatek: podnoszą ceny, nie oferując nic w zamian. Po drugie – utrzymujące się wysokie stopy procentowe, przy jednoczesnym spadku dynamiki inflacji, zwiększają realne koszty kredytu. Po trzecie – rynek nieruchomości już wysyła sygnały ostrzegawcze.

Na domiar złego dochodzą efekty polityki imigracyjnej administracji Trumpa. Część pracowników bez statusu legalnego unika rynku pracy lub wyjeżdża z USA, co uderza w rolnictwo, budownictwo i hotelarstwo. A na horyzoncie majaczy jeszcze jedno ryzyko: sztuczna inteligencja. Jak długo pozostanie ono wyłącznie w sferze anegdot, a kiedy stanie się realnym zagrożeniem dla pracy umysłowej – tego jeszcze nie wiemy.

")