QE nie napompowało bańki na rynkach – twierdzi znany ekonomista

To sytuacja gospodarcza i nastroje inwestorów oraz oczekiwania co do przyszłych stóp procentowych mają wpływ na zachowanie giełd, a nie QE – twierdzi John H. Cochrane, ekonomista z Uniwersytetu Stanforda.

QE nie miało i nie ma bezpośredniego wpływu na premię za ryzyko na rynku akcji – stwierdził ekonomista John H. Cochrane podczas debaty zorganizowanej przez CFA Institute. John H. Cochrane jest amerykańskim ekonomistą z Uniwersytetu Stanforda, specjalizującym się w ekonomii finansowej i makroekonomii.

Bessa informuje o rosnącej premii za ryzyko

Jak wiadomo, kwestia quantitative easing, czyli luzowania ilościowego, jest kwestią sporną między akademikami a praktykami rynkowymi. Ci pierwsi twierdzą, że QE tak naprawdę nie ma przełożenia na realną gospodarkę, a ci drudzy – że wywołało bańkę na aktywach inwestycyjnych. W końcu niepodważalny fakt jest taki, iż S&P500 urósł o 497% z dołka bessy z marca 2009 roku do dziś, zachowując się znacznie lepiej, niż amerykańska gospodarka. Wedle ankietowanych przez CFA Institute doradców inwestycyjnych, QE napompowało wyceny akcji oraz innych aktywów.

Cochrane zwraca uwagę, że akcje zazwyczaj drożeją, bo rynek spodziewa się poprawy wyników finansowych spółek. Tymczasem wskaźniki C/Z dla akcji są generalnie wysokie, mimo trwającej bessy. „Pierwszym powodem jest absurdalnie niski poziom realnych stóp, które spadały nieprzerwanie od 1980 roku. Akcje zaczęły tanieć, gdyż rynek zrozumiał, że stopy będą szły w górę. Jednak co ciekawe, wskaźnik C/Z dla szerokiego rynku był dobrze skorelowany z długoterminowymi realnymi stopami do początku lat dwutysięcznych, ale potem nastąpiło rozłączenie i realne stopy wciąż szły w dół, a cezetki nie pięły się już w górę. Czyli podczas tej bessy rynek nam mówi, że realne stopy idą w górę i będzie rosła premia za ryzyko, czyli że przed nami ciężkie, ryzykowne czasy” – twierdzi ekonomista.

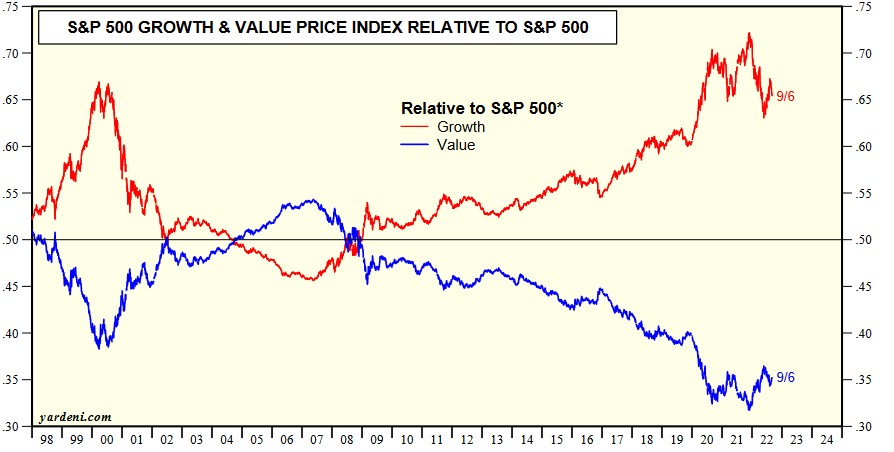

Cochrane podkreśla, że to właśnie dlatego w ostatnich kwartałach tak dobrze radzą sobie spółki value, a tak fatalnie zachowują się kursy spółek wzrostowych. „Spółki value mają przewagę nad spółkami growth w okolicznościach rosnącego kosztu pieniądza, bo wypłacają dywidendy. Takie środowisko nie jest dobre dla spółek, które obiecują zyski dopiero w przyszłości, a teraz wydają pieniądze na rozwój i się zadłużają” – wskazuje ekonomista z Uniwersytetu Stanforda.

Zachowanie indeksów S&P500 Growth i Value w relacji do S&P500

Źródło: Yardeni Research

Czemu QE nie napompowało wycen spółek giełdowych

Cochrane zwraca uwagę, że QE to sytuacja, w której bank centralny kupuje dużą ilość długu skarbowego i emituje w zamian oprocentowane rezerwy, czyli dług rządowy typu overnight. „Dla naukowców to tylko mała zmiana w strukturze zapadalności długu. Można uznać, że Fed jest ogromnym funduszem rynku pieniężnego i wtedy jego aktywa to papiery skarbowe, które cechują się niewielką zmiennością. Problem w tym, że podczas QE gdy banki centralne kupowały obligacje skarbowe, rządy emitowały je w znacznie większych ilościach. Czyli QE samo w sobie nie jest znaczące jako operacja finansowa, ale jest znaczącym sygnałem dla rynku. Banki centralne poprzez QE mówią, że sytuacja jest fatalna i należy utrzymać stopy procentowe na niskim poziomie przez długi czas. Gdy rynek nabiera pewności, że stopy będą nisko przez długi czas, to długoterminowe realne stopy spadają. Jak to się przekłada na giełdę? Rezerwy przecież po prostu siedzą na bilansach banków. Więc nie wiem, skąd wniosek, że to napędza premię za ryzyko w przypadku akcji” – wskazuje Cochrane.

Notowania S&P500 na tle aktywów najważniejszych banków centralnych

Źródło: Yardeni Research

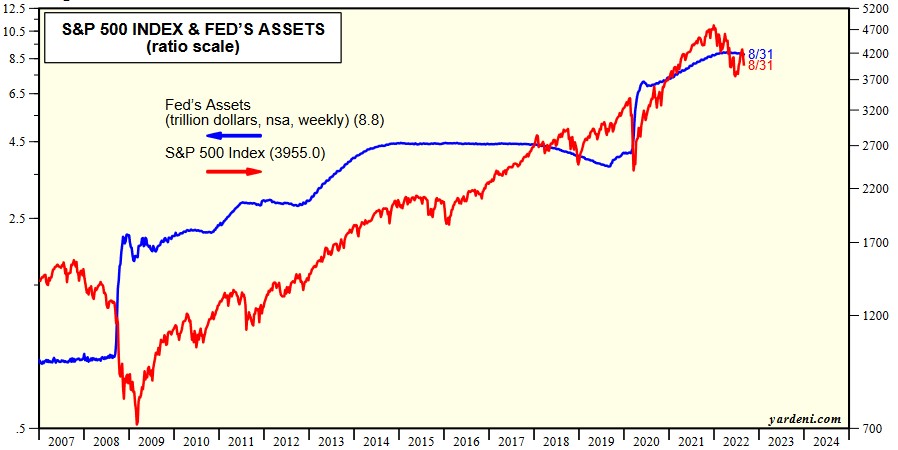

Notowania S&P500 na tle aktywów Fed

Źródło: Yardeni Research

Cochrane przyznaje, że Fed ma potężny wpływ na rynki finansowe, a wyższe stopy procentowe obniżają ceny akcji, więc jeśli pojawia się sygnał, że stopy procentowe będą niskie przez dłuższy czas, to cena akcji wzrasta. „Fed interweniuje teraz bezpośrednio i uważam, że to podnosi ceny aktywów. Myślę, że zapowiedź Jerome'a Powella w stylu Mario Draghiego w czasie ostatniego kryzysu - że zrobi wszystko, aby ceny obligacji korporacyjnych nie spadły - była zdumiewająca. W momencie, gdy na rynkach skarbowych pojawiła się swego rodzaju czkawka, Fed zaczął kupować całą nową podaż. Tak zwany Powell put jest jednoznaczny: jeśli Fed zobaczy, że ceny spadają w kryzysie, zrobi wszystko, co trzeba, w tym kupi aktywa i pożyczy bankom pieniądze na zakup aktywów, by nie dopuścić do spadku cen aktywów. Jeśli dodamy to tego bail-outy, które są obecnie wyraźnie oczekiwane w każdym spowolnieniu, to ryzyko zostało po prostu usunięte z rynków aktywów” – wskazuje Cochrane.

Cochrane poruszył także kwestię premii za ryzyko. Zdaniem Cochrane’a, obecnie za zmianę premii za ryzyko odpowiadają siły ekonomiczne. „Dlaczego poziom stopy nominalnej ma mieć cokolwiek wspólnego z premią za ryzyko? Premia za ryzyko dotyczy różnicy między stopami zwrotu z różnych aktywów, czemu więc poziom stopy nominalnej miałby mieć z nią cokolwiek wspólnego? Większość mojej kariery akademickiej poświęciłem na rozważania o zmiennych w czasie premiach za ryzyko, więc jestem wielkim zwolennikiem zmiennych w czasie premii za ryzyko na rynkach. Ale łączę je bardziej z ogólnym stanem gospodarki, niż z poziomem stóp procentowych” - przekonuje. „W dobrych, spokojnych czasach mamy risk-on, czyli dobrze radzą sobie akcje wzrostowe. Gdy nadeszła wielka bessa 2008-2009, to był to efekt wielkiego strachu, a nie wysokich stóp. W 2007 roku stopa nominalna wynosiła 5%, a w 2008 roku spadła do 0%, a mimo to wszystko runęło. To tyle, jeśli chodzi o pogląd, że niskie stopy nominalne zachęcają do podejmowania ryzyka” - dodaje.

Zgarnij 300 Euro na prowizje i zbuduj swoje zagraniczne portfolio za darmo (tylko do 9 września)

Saxo Bank to duński bank inwestycyjny, który z początkiem września wprowadza znaczące zmiany w swojej ofercie. Od 6 września obniża prowizje od transakcji ,likwiduje dla klientów w Polsce opłatę za przechowywanie (custody fee) i udostępnia atrakcyjne oprocentowanie wolnych środków na rachunku inwestycyjnym. Saxo Bank również stawia na inwestorów, dlatego z okazji startu serwisu Strefa Global Market proponuje naszym czytelnikom dodatkowy bonus w postaci kwoty 300 Euro na prowizje, do wykorzystania przez 3 miesiące w transakcjach na rynku kasowym. Z oferty mogą skorzystać wszyscy, którzy zdecydują się otworzyć rachunek z naszego linku partnerskiego do 9 września 2022 r.

Załóż rachunek w Saxo Banku i odbierz 300 EUR na prowizje

Ważna informacja

Materiał zawiera link reklamowy Saxo Banku. Założenie rachunku za jego pośrednictwem pozwala uzyskać dodatkowe 300 EUR na prowizje (oferta obowiązuje do 9 września 2022 r.). Strefa Global Market uzyskuje wynagrodzenie z tego tytułu.

")